관련정보

X

검색결과 보기

제16조(미납금의 공제지급)

① 군인, 군인이었던 사람이나 상이유족연금 또는 순직유족연금을 지급받는 사람이 다음 각 호의 어느 하나에 해당하는 채무가 있을 때에는 상이연금, 상이유족연금, 순직유족연금 및 순직유족연금일시금에서 이를 공제하고 지급할 수 있다. 다만, 연금인 급여에 대해서는 매월 지급되는 연금에서 2분의 1을 초과하여 공제하지 아니한다.

1. 제15조에 따른 환수금의 원리금

2. 제30조에 따른 지급정지금액의 정산과 관련된 차액

② 군인, 군인이었던 사람이나 상이유족연금 또는 순직유족연금을 지급받는 사람이 「군인연금법」 제30조에 따른 퇴역유족연금(이하 "퇴역유족연금"이라 한다), 같은 법 제34조에 따른 퇴역유족연금일시금(이하 "퇴역유족연금일시금"이라 한다), 같은 법 제35조에 따른 퇴직유족일시금(이하 "퇴직유족일시금"이라 한다)과 관련하여 다음 각 호의 어느 하나에 해당하는 채무가 있을 때에는 순직유족연금 및 순직유족연금일시금에서 이를 공제하고 지급할 수 있다. 다만, 연금인 급여에 대해서는 매월 지급되는 연금에서 2분의 1을 초과하여 공제하지 아니한다.

1. 「군인연금법」 제6조제2항 및 제3항에 따른 반납금의 원리금

2. 「군인연금법」 제27조제3항에 따른 지급정지액(「소득세법」에 따라 소득금액이 확정된 경우의 지급정지액을 말한다)의 정산과 관련된 차액

3. 「군인연금법」 제42조에 따른 기여금을 미납한 경우의 미납기여금

4. 「군인복지기금법」 제4조의2에 따른 대부금 및 제4조의3에 따른 지원금의 미상환 원리금 및 상환지연이자

① 군인, 군인이었던 사람이나 상이유족연금 또는 순직유족연금을 지급받는 사람이 다음 각 호의 어느 하나에 해당하는 채무가 있을 때에는 상이연금, 상이유족연금, 순직유족연금 및 순직유족연금일시금에서 이를 공제하고 지급할 수 있다. 다만, 연금인 급여에 대해서는 매월 지급되는 연금에서 2분의 1을 초과하여 공제하지 아니한다.

1. 제15조에 따른 환수금의 원리금

2. 제30조에 따른 지급정지금액의 정산과 관련된 차액

② 군인, 군인이었던 사람이나 상이유족연금 또는 순직유족연금을 지급받는 사람이 「군인연금법」 제30조에 따른 퇴역유족연금(이하 "퇴역유족연금"이라 한다), 같은 법 제34조에 따른 퇴역유족연금일시금(이하 "퇴역유족연금일시금"이라 한다), 같은 법 제35조에 따른 퇴직유족일시금(이하 "퇴직유족일시금"이라 한다)과 관련하여 다음 각 호의 어느 하나에 해당하는 채무가 있을 때에는 순직유족연금 및 순직유족연금일시금에서 이를 공제하고 지급할 수 있다. 다만, 연금인 급여에 대해서는 매월 지급되는 연금에서 2분의 1을 초과하여 공제하지 아니한다.

1. 「군인연금법」 제6조제2항 및 제3항에 따른 반납금의 원리금

2. 「군인연금법」 제27조제3항에 따른 지급정지액(「소득세법」에 따라 소득금액이 확정된 경우의 지급정지액을 말한다)의 정산과 관련된 차액

3. 「군인연금법」 제42조에 따른 기여금을 미납한 경우의 미납기여금

4. 「군인복지기금법」 제4조의2에 따른 대부금 및 제4조의3에 따른 지원금의 미상환 원리금 및 상환지연이자

부 칙[2019.12.10 제16761호]

제1조(시행일) 이 법은 공포 후 6개월이 경과한 날부터 시행한다. 다만, 제9조제2항(순직유족연금의 급여액을 산정하는 경우만 해당한다), 제35조제2항 및 제36조제2항은 공포한 날부터 시행한다.

제2조(순직유족연금에 관한 적용례) ① 부칙 제7조에도 불구하고 제9조제2항(최저 보상기준 금액에 관한 사항만 해당한다) 및 제35조제2항은 부칙 제1조 단서에 따른 시행일 전에 사망하여 순직유족연금의 급여 사유가 발생한 사람[종전의 「군인연금법」(법률 제 호로 전부개정되기 전의 것을 말한다. 이하 같다) 제26조제1항제3호에 따라 순직유족연금을 지급받고 있는 사람을 포함한다]에게도 적용한다.

② 제1항에 따른 순직유족연금은 부칙 제1조 단서에 따른 시행일 이후 도래하는 순직유족연금 지급일부터 적용한다.

제3조(상이연금의 분할 지급에 관한 적용례) 제32조에 따른 상이연금의 분할 지급은 이 법 시행 이후 이혼하는 경우부터 적용한다. 이 경우 상이연금의 분할 지급 대상 혼인기간에는 이 법 시행 전에 배우자 또는 배우자였던 사람이 군인으로서 재직한 기간 중의 실질적인 혼인관계가 존재한 기간을 포함한다.

제4조(순직유족연금, 사망보상금 및 사망조위금 지급에 관한 적용례) 제49조제2항은 2012년 7월 1일부터 법률 제16355호 군인연금법 일부개정법률 시행일인 2019년 4월 23일 전에 전공사상심사위원회의 재심사를 통하여 순직으로 인정된 사람에게도 적용한다.

제5조(벌칙 적용에서 공무원 의제에 관한 적용례) 제55조는 이 법 시행 후 최초로「형법」 제127조 및 제129조부터 제132조까지에 해당하는 행위를 한 경우부터 적용한다.

제6조(순직유족연금, 사망보상금 및 사망조위금을 지급받을 권리의 시효에 관한 특례) 부칙 제4조에 따른 급여를 받을 권리는 제49조제2항에도 불구하고 법률 제16355호 군인연금법 일부개정법률 시행일인 2019년 4월 23일부터 순직유족연금 및 사망보상금은 5년간, 사망조위금은 3년간 행사하지 아니하면 시효의 완성으로 소멸한다.

제7조(급여 사유 발생에 관한 경과조치) ① 이 법 시행 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 종전의 「군인연금법」에 따른다.

② 제1항에도 불구하고 법률 제3587호 군인연금법중개정법률 시행일인 1983년 1월 1일(같은 법 제16조제5항 및 제38조제2항의 개정규정은 1984년 10월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

③ 제1항에도 불구하고 법률 제3759호 군인연금법중개정법률 시행일인 1985년 1월 1일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

④ 제1항에도 불구하고 법률 제4034호 군인연금법중개정법률 시행일인 1988년 12월 29일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법 제41조의 개정규정을 제외하고는 같은 법으로 개정되기 전의 규정에 따른다.

⑤ 제1항에도 불구하고 법률 제4318호 군인연금법중개정법률 시행일인 1991년 10월 1일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑥ 제1항에도 불구하고 법률 제4705호 군인연금법중개정법률 시행일인 1994년 7월 1일(같은 법 제30조의5부터 제30조의9까지의 개정규정은 군인이 같은 법 시행 당시의 「공무원및사립학교교직원의료보험법」에 따라 요양급여를 받게 된 날을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑦ 제1항에도 불구하고 법률 제5063호 군인연금법중개정법률 시행일인 1996년 1월 1일(같은 법 제21조제5항의 개정규정은 2000년 1월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑧ 제1항에도 불구하고 법률 제6327호 군인연금법중개정법률 시행일인 2001년 1월 1일(같은 법 제30조의7의 개정규정은 2002년 1월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑨ 제1항에도 불구하고 법률 제8023호 군인연금법 일부개정법률 시행일인 2006년 10월 4일 전에 급여의 지급사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다. 다만, 같은 법 제21조의2의 개정규정은 같은 규정의 시행일인 2006년 10월 4일 전에 급여의 사유가 발생한 사람에 대해서도 적용한다.

⑩ 제1항에도 불구하고 법률 제11632호 군인연금법 일부개정법률 시행일인 2013년 7월 1일 전에 지급 사유가 발생한 급여의 지급은 같은 법으로 개정되기 전의 규정에 따른다.

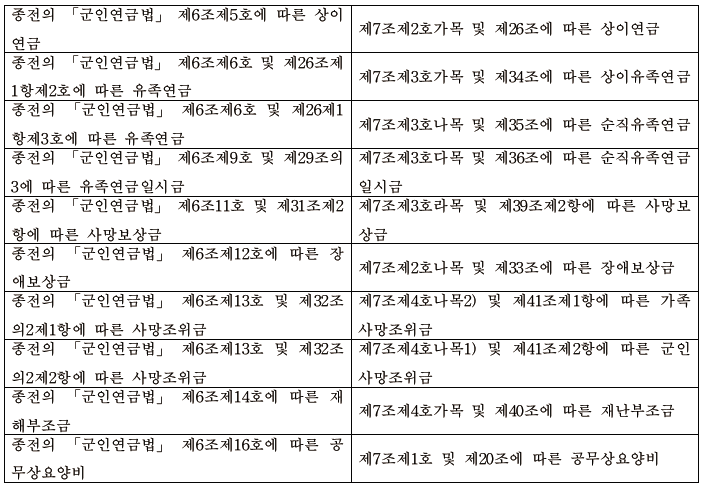

제8조(급여 및 급여수급자에 관한 경과조치) 이 법 시행 전에 다음 표의 왼쪽 란에 기재된 급여 및 해당 급여의 수급자는 각각 같은 표의 오른쪽 란에 기재된 급여 및 해당 급여의 수급자로 본다.

제9조(처분 등에 관한 일반적 경과조치) 공무상 재해에 관한 급여와 관련하여 이 법 시행 당시 종전의 「군인연금법」에 따라 국방부장관, 군인연금급여심의회 및 군인연금급여재심위원회(이하 "국방부장관등"이라 한다)에 한 행위와 국방부장관등이 한 행위(법률 제4705호 군인연금법중개정법률 시행일인 1994년 7월 1일 전에 종전의 군인연금급여심사위원회에 한 행위나 같은 위원회가 한 행위를 포함한다)는 이 법에 따라 국방부장관, 심의회 및 재심위원회에 한 행위 또는 국방부장관, 심의회 및 재심위원회가 한 행위로 본다.

제10조(배우자의 범위에 관한 경과조치) 이 법 시행 전에 유족의 대상이 되는 배우자의 범위에 관하여는 제3조제2호에도 불구하고 종전의 「군인연금법」 제3조제1항제4호가목에 따른다. 이 경우 법률 제12788호 군인연금법 일부개정법률 제3조제1항제4호가목의 개정규정은 같은 법 시행일인 2014년 10월 15일 이후 군인 또는 군인이었던 사람이 사망한 경우부터 적용한다.

제11조(유족의 범위에 관한 경과조치) 1995년 12월 31일 이전에 퇴직하여 법률 제5063호 군인연금법중개정법률 시행일인 1996년 1월 1일 전에 혼인 또는 출생하거나 입양관계가 성립된 배우자, 자녀(1995년 12월 31일 현재의 태아를 포함한다), 부모, 손자녀(1995년 12월 31일 현재의 태아를 포함한다) 및 조부모에 대해서는 같은 법 제3조제1항제4호의 개정규정에도 불구하고 같은 법으로 개정되기 전의 규정에 따른다.

제12조(연금액의 조정에 관한 경과조치) 연금인 급여는 법률 제11632호 군인연금법 일부개정법률 제17조의2의 개정규정 및 같은 법 부칙 제6조제1항에도 불구하고 2014년도부터 2018년도까지는 연도별로 같은 법으로 개정되기 전의 제17조의2제1항에 따른 전국소비자물가변동률과 해당 연도 군인보수변동률 간에 3퍼센트포인트 이상의 차이가 발생할 경우에는 각 연도별 전국소비자물가변동률과 해당 연도 군인보수변동률 간의 차이가 3퍼센트포인트를 초과하지 아니하도록 조정한다.

제13조(급여 환수에 관한 경과조치) 이 법 시행 전에 급여의 환수 사유가 발생한 경우의 환수 요건, 환수 절차, 환수금 및 이자의 가산, 결손처분, 체납처분 등에 관하여는 제15조에도 불구하고 종전의 「군인연금법」 제15조에 따른다.

제14조(상이유족연금 및 순직유족연금 지급에 관한 경과조치) ① 이 법 시행 전에 상이유족연금 및 순직유족연금을 받을 권리가 있는 사람에 대해서는 제18조제4항에도 불구하고 종전의 「군인연금법」 제19조제4항 또는 제19조의3에 따른다.

② 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제19조제4항 또는 제19조의3의 개정규정은 같은 법 시행일인 2013년 7월 1일 당시 종전의 제26조제1항제3호에 따라 유족연금을 지급받는 사람으로서 종전의 제19조제4항 또는 제19조의3에 따라 유족연금을 2분의 1만 지급받고 있던 사람에게 같은 법 시행일인 2013년 7월 1일 이후 유족연금을 지급하는 경우에도 적용한다.

③ 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제26조제2항제1호(상이연금만 해당한다)의 개정규정에도 불구하고 같은 법 시행일인 2013년 7월 1일 전부터 복무 중인 군인이거나 같은 법 시행일인 2013년 7월 1일 전에 퇴직한 군인이 사망 또는 행방불명 등이 된 경우 유족에 대한 상이유족연금액은 군인 또는 군인이었던 사람이 받을 수 있었던 상이연금액의 100분의 70에 상당하는 금액으로 한다.

제15조(공무상요양비 지급에 관한 경과조치) ① 이 법 시행 전에 공무상요양비를 받을 권리가 있는 사람에 대해서는 제20조 및 제23조에도 불구하고 종전의 「군인연금법」 제30조의5 및 제30조의8제2항에 따른다.

② 제1항의 경우 법률 제13630호 군인연금법 일부개정법률 제30조의5제2항의 개정규정은 같은 법 시행일인 2016년 3월 30일 전에 지급 사유가 발생한 급여로서 같은 법 제30조의7에 따라 공무상요양비를 청구(같은 법 제8조제1항에 따른 시효가 소멸되지 아니한 경우를 말한다)할 수 있거나 같은 법 시행일인 2016년 3월 30일 당시 공무상 질병 또는 부상으로 요양기관에서 요양 중인 경우에 대해서도 적용한다.

③ 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 제30조의5제1항 및 제30조의8제2항의 개정규정은 같은 법 시행일인 2018년 3월 1일 전에 지급사유가 발생한 급여로서 같은 법 제30조의7제1항에 따라 공무상요양비를 청구(같은 법 제8조제1항에 따른 시효가 소멸되지 아니한 경우를 말한다)할 수 있는 경우에 대해서도 적용한다.

제16조(재요양에 관한 경과조치) ① 이 법 시행 전에 공무상요양비를 지급받은 사람의 재요양에 관하여는 제21조에도 불구하고 종전의 「군인연금법」 제30조의10에 따른다.

② 제1항의 경우 법률 제13630호 군인연금법 일부개정법률 제30조의10의 개정규정은 같은 법으로 개정되기 전의 규정에 따라 공무상요양비를 지급받은 군인에게도 적용한다. 이 경우 같은 법 시행일인 2016년 3월 30일 이후 신청한 재요양부터 공무상요양비를 지급한다.

제17조(상이연금 지급에 관한 경과조치) ① 이 법 시행 전에 상이연금을 받을 권리가 있는 사람에 대해서는 제26조 및 제27조에도 불구하고 종전의 「군인연금법」 제23조제1항에 따른다.

② 제1항의 경우 법률 제10649호 군인연금법 일부개정법률 제23조제1항의 개정규정은 퇴직 후 같은 법 시행일인 2011년 5월 19일 전에 장애 상태가 된 사람에게도 적용한다. 이 경우 같은 법 제23조제1항의 개정규정에 따른 상이연금은 같은 법 제17조에도 불구하고 같은 법 시행일인 2011년 5월 19일 이후 발생한 급여부터 지급한다.

③ 제2항의 경우 법률 제10649호 군인연금법 일부개정법률 부칙 제2조의 개정규정에 따른 상이연금을 받을 권리는 법률 제15050호 군인연금법 일부개정법률 부칙 제3조에 따라 같은 법 제8조에도 불구하고 같은 법 시행일인 2017년 11월 28일 이후 5년간 행사하지 아니하면 시효의 완성으로 소멸한다.

제18조(장애보상금 지급에 관한 경과조치) ① 이 법 시행 전에 장애보상금을 받을 권리가 있는 사람에 대해서는 제33조에도 불구하고 종전의 「군인연금법」 제32조에 따른다.

② 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제32조의 개정규정에 따른 장애보상금의 지급은 같은 법 시행일인 2013년 7월 1일 이후 퇴직한 군인부터 적용한다.

제19조(급여제한사유 소멸에 따른 급여 및 이자 지급에 관한 경과조치) ① 이 법 시행 전의 급여제한사유 소멸에 따른 급여 및 이자 지급에 관하여는 제42조에도 불구하고 종전의 「군인연금법」 제33조제2항에 따른다.

② 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 제33조제2항의 개정규정은 같은 법 시행일인 2017년 11월 28일 전에 급여의 제한 사유가 소급하여 소멸한 사람에게도 적용한다. 이 경우 같은 법 제8조에도 불구하고 같은 법 시행일인 2017년 11월 28일 이후 5년이 지나면 같은 법 제33조제2항의 개정규정에 따른 금액의 지급을 청구할 수 없다.

제20조(형벌 등에 의한 급여의 제한에 관한 경과조치) ① 이 법 시행 전의 형벌 등에 의한 급여의 제한에 관하여는 제42조에도 불구하고 종전의 「군인연금법」 제33조제4항에 따른다.

② 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 시행일인 2018년 5월 29일 전에 「군사기밀 보호법」을 위반한 사람의 급여의 제한에 대해서는 법률 제15050호 군인연금법 일부개정법률 제33조제4항에도 불구하고 같은 법으로 개정되기 전의 규정에 따른다.

제21조(다른 법률의 개정) ① 국군포로의 송환 및 대우 등에 관한 법률 일부를 다음과 같이 개정한다.

제11조제6항 중 "보수 또는 「군인연금법」"을 "보수, 「군인연금법」 또는 「군인 재해보상법」"으로, "「군인연금법」에"를 "「군인연금법」 또는 「군인 재해보상법」에"로 한다.

② 국민연금법 일부를 다음과 같이 개정한다.

제8조제1항제1호 본문 중 "「군인연금법」에 따른 퇴역연금, 상이연금, 퇴역연금일시금"을 "「군인연금법」에 따른 퇴역연금, 퇴역연금일시금, 「군인 재해보상법」에 따른 상이연금"으로 한다.

제52조제3항제3호 중 "「별정우체국법」 또는 「군인연금법」에 따른 퇴직유족연금, 장해유족연금"을 "「별정우체국법」, 「군인연금법」 또는 「군인 재해보상법」에 따른 퇴직유족연금, 퇴역유족연금, 장해유족연금, 상이유족연금"으로 한다.

③ 기초연금법 일부를 다음과 같이 개정한다.

제3조제3항제2호를 다음과 같이 한다.

2. 「군인연금법」 제7조에 따른 퇴역연금, 퇴역연금일시금, 퇴역연금공제일시금, 퇴역유족연금, 퇴역유족연금일시금 또는 「군인 재해보상법」 제7조에 따른 상이연금, 상이유족연금, 순직유족연금, 순직유족연금일시금

④ 상속세 및 증여세법 일부를 다음과 같이 개정한다.

제10조제3호를 다음과 같이 한다.

3. 「군인연금법」 또는 「군인 재해보상법」에 따라 지급되는 퇴역유족연금, 상이유족연금, 순직유족연금, 퇴역유족연금부가금, 퇴역유족연금일시금, 순직유족연금일시금, 퇴직유족일시금, 장애보상금 또는 사망보상금

⑤ 소득세법 일부를 다음과 같이 개정한다.

제12조제3호사목을 다음과 같이 한다.

사. 「공무원연금법」, 「공무원 재해보상법」, 「군인연금법」, 「군인 재해보상법」, 「사립학교교직원 연금법」 또는 「별정우체국법」에 따라 받는 공무상요양비ㆍ요양급여ㆍ장해일시금ㆍ비공무상 장해일시금ㆍ비직무상 장해일시금ㆍ장애보상금ㆍ사망조위금ㆍ사망보상금ㆍ유족일시금ㆍ퇴직유족일시금ㆍ유족연금일시금ㆍ퇴직유족연금일시금ㆍ퇴역유족연금일시금ㆍ순직유족연금일시금ㆍ유족연금부가금ㆍ퇴직유족연금부가금ㆍ퇴역유족연금부가금ㆍ유족연금특별부가금ㆍ퇴직유족연금특별부가금ㆍ퇴역유족연금특별부가금ㆍ순직유족보상금ㆍ직무상유족보상금ㆍ위험직무순직유족보상금ㆍ재해부조금ㆍ재난부조금 또는 신체ㆍ정신상의 장해ㆍ질병으로 인한 휴직기간에 받는 급여

제12조제4호가목을 다음과 같이 한다.

가. 「국민연금법」, 「공무원연금법」 또는 「공무원 재해보상법」, 「군인연금법」 또는 「군인 재해보상법」, 「사립학교교직원 연금법」, 「별정우체국법」 또는 「국민연금과 직역연금의 연계에 관한 법률」(이하 "공적연금 관련법"이라 한다)에 따라 받는 유족연금ㆍ퇴직유족연금ㆍ퇴역유족연금ㆍ장해유족연금ㆍ상이유족연금ㆍ순직유족연금ㆍ직무상유족연금ㆍ위험직무순직유족연금, 장애연금, 장해연금ㆍ비공무상 장해연금ㆍ비직무상 장해연금, 상이연금(傷痍年金), 연계노령유족연금 또는 연계퇴직유족연금

⑥ 임용결격공무원 등에 대한 퇴직보상금지급 등에 관한 특례법 일부를 다음과 같이 개정한다.

제5조제1항 중 "「공무원 재해보상법」 제54조제1항 또는 군인연금법 제8조제1항의 규정"을 "「공무원 재해보상법」 제54조제1항, 「군인연금법」 제52조제1항 또는 「군인 재해보상법」 제49조제1항"으로 한다.

제6조 중 "「군인연금법」"을 "「군인 재해보상법」"으로 한다.

⑦ 장애인연금법 일부를 다음과 같이 개정한다.

제4조제3항제2호를 다음과 같이 한다.

2. 「군인연금법」 제7조에 따른 퇴역연금, 퇴역연금일시금, 퇴역연금공제일시금, 퇴역유족연금, 퇴역유족연금일시금 또는 「군인 재해보상법」 제7조에 따른 상이연금, 상이유족연금, 순직유족연금, 순직유족연금일시금

⑧ 제2연평해전 전사자 보상에 관한 특별법 일부를 다음과 같이 개정한다.

제3조제1항제1호 중 "「군인연금법」 제31조"를 "「군인 재해보상법」 제39조"로 한다.

제22조(다른 법령과의 관계) 이 법 시행 당시 다른 법령에서 종전의 「군인연금법」의 규정을 인용한 경우에 이 법 가운데 그에 해당하는 규정이 있으면 종전의 규정을 갈음하여 이 법의 해당 조항을 인용한 것으로 본다.

제1조(시행일) 이 법은 공포 후 6개월이 경과한 날부터 시행한다. 다만, 제9조제2항(순직유족연금의 급여액을 산정하는 경우만 해당한다), 제35조제2항 및 제36조제2항은 공포한 날부터 시행한다.

제2조(순직유족연금에 관한 적용례) ① 부칙 제7조에도 불구하고 제9조제2항(최저 보상기준 금액에 관한 사항만 해당한다) 및 제35조제2항은 부칙 제1조 단서에 따른 시행일 전에 사망하여 순직유족연금의 급여 사유가 발생한 사람[종전의 「군인연금법」(법률 제 호로 전부개정되기 전의 것을 말한다. 이하 같다) 제26조제1항제3호에 따라 순직유족연금을 지급받고 있는 사람을 포함한다]에게도 적용한다.

② 제1항에 따른 순직유족연금은 부칙 제1조 단서에 따른 시행일 이후 도래하는 순직유족연금 지급일부터 적용한다.

제3조(상이연금의 분할 지급에 관한 적용례) 제32조에 따른 상이연금의 분할 지급은 이 법 시행 이후 이혼하는 경우부터 적용한다. 이 경우 상이연금의 분할 지급 대상 혼인기간에는 이 법 시행 전에 배우자 또는 배우자였던 사람이 군인으로서 재직한 기간 중의 실질적인 혼인관계가 존재한 기간을 포함한다.

제4조(순직유족연금, 사망보상금 및 사망조위금 지급에 관한 적용례) 제49조제2항은 2012년 7월 1일부터 법률 제16355호 군인연금법 일부개정법률 시행일인 2019년 4월 23일 전에 전공사상심사위원회의 재심사를 통하여 순직으로 인정된 사람에게도 적용한다.

제5조(벌칙 적용에서 공무원 의제에 관한 적용례) 제55조는 이 법 시행 후 최초로「형법」 제127조 및 제129조부터 제132조까지에 해당하는 행위를 한 경우부터 적용한다.

제6조(순직유족연금, 사망보상금 및 사망조위금을 지급받을 권리의 시효에 관한 특례) 부칙 제4조에 따른 급여를 받을 권리는 제49조제2항에도 불구하고 법률 제16355호 군인연금법 일부개정법률 시행일인 2019년 4월 23일부터 순직유족연금 및 사망보상금은 5년간, 사망조위금은 3년간 행사하지 아니하면 시효의 완성으로 소멸한다.

제7조(급여 사유 발생에 관한 경과조치) ① 이 법 시행 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 종전의 「군인연금법」에 따른다.

② 제1항에도 불구하고 법률 제3587호 군인연금법중개정법률 시행일인 1983년 1월 1일(같은 법 제16조제5항 및 제38조제2항의 개정규정은 1984년 10월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

③ 제1항에도 불구하고 법률 제3759호 군인연금법중개정법률 시행일인 1985년 1월 1일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

④ 제1항에도 불구하고 법률 제4034호 군인연금법중개정법률 시행일인 1988년 12월 29일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법 제41조의 개정규정을 제외하고는 같은 법으로 개정되기 전의 규정에 따른다.

⑤ 제1항에도 불구하고 법률 제4318호 군인연금법중개정법률 시행일인 1991년 10월 1일 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑥ 제1항에도 불구하고 법률 제4705호 군인연금법중개정법률 시행일인 1994년 7월 1일(같은 법 제30조의5부터 제30조의9까지의 개정규정은 군인이 같은 법 시행 당시의 「공무원및사립학교교직원의료보험법」에 따라 요양급여를 받게 된 날을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑦ 제1항에도 불구하고 법률 제5063호 군인연금법중개정법률 시행일인 1996년 1월 1일(같은 법 제21조제5항의 개정규정은 2000년 1월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑧ 제1항에도 불구하고 법률 제6327호 군인연금법중개정법률 시행일인 2001년 1월 1일(같은 법 제30조의7의 개정규정은 2002년 1월 1일을 말한다) 전에 급여의 사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다.

⑨ 제1항에도 불구하고 법률 제8023호 군인연금법 일부개정법률 시행일인 2006년 10월 4일 전에 급여의 지급사유가 발생한 사람에 대한 급여에 관하여는 같은 법으로 개정되기 전의 규정에 따른다. 다만, 같은 법 제21조의2의 개정규정은 같은 규정의 시행일인 2006년 10월 4일 전에 급여의 사유가 발생한 사람에 대해서도 적용한다.

⑩ 제1항에도 불구하고 법률 제11632호 군인연금법 일부개정법률 시행일인 2013년 7월 1일 전에 지급 사유가 발생한 급여의 지급은 같은 법으로 개정되기 전의 규정에 따른다.

제8조(급여 및 급여수급자에 관한 경과조치) 이 법 시행 전에 다음 표의 왼쪽 란에 기재된 급여 및 해당 급여의 수급자는 각각 같은 표의 오른쪽 란에 기재된 급여 및 해당 급여의 수급자로 본다.

제9조(처분 등에 관한 일반적 경과조치) 공무상 재해에 관한 급여와 관련하여 이 법 시행 당시 종전의 「군인연금법」에 따라 국방부장관, 군인연금급여심의회 및 군인연금급여재심위원회(이하 "국방부장관등"이라 한다)에 한 행위와 국방부장관등이 한 행위(법률 제4705호 군인연금법중개정법률 시행일인 1994년 7월 1일 전에 종전의 군인연금급여심사위원회에 한 행위나 같은 위원회가 한 행위를 포함한다)는 이 법에 따라 국방부장관, 심의회 및 재심위원회에 한 행위 또는 국방부장관, 심의회 및 재심위원회가 한 행위로 본다.

제10조(배우자의 범위에 관한 경과조치) 이 법 시행 전에 유족의 대상이 되는 배우자의 범위에 관하여는 제3조제2호에도 불구하고 종전의 「군인연금법」 제3조제1항제4호가목에 따른다. 이 경우 법률 제12788호 군인연금법 일부개정법률 제3조제1항제4호가목의 개정규정은 같은 법 시행일인 2014년 10월 15일 이후 군인 또는 군인이었던 사람이 사망한 경우부터 적용한다.

제11조(유족의 범위에 관한 경과조치) 1995년 12월 31일 이전에 퇴직하여 법률 제5063호 군인연금법중개정법률 시행일인 1996년 1월 1일 전에 혼인 또는 출생하거나 입양관계가 성립된 배우자, 자녀(1995년 12월 31일 현재의 태아를 포함한다), 부모, 손자녀(1995년 12월 31일 현재의 태아를 포함한다) 및 조부모에 대해서는 같은 법 제3조제1항제4호의 개정규정에도 불구하고 같은 법으로 개정되기 전의 규정에 따른다.

제12조(연금액의 조정에 관한 경과조치) 연금인 급여는 법률 제11632호 군인연금법 일부개정법률 제17조의2의 개정규정 및 같은 법 부칙 제6조제1항에도 불구하고 2014년도부터 2018년도까지는 연도별로 같은 법으로 개정되기 전의 제17조의2제1항에 따른 전국소비자물가변동률과 해당 연도 군인보수변동률 간에 3퍼센트포인트 이상의 차이가 발생할 경우에는 각 연도별 전국소비자물가변동률과 해당 연도 군인보수변동률 간의 차이가 3퍼센트포인트를 초과하지 아니하도록 조정한다.

제13조(급여 환수에 관한 경과조치) 이 법 시행 전에 급여의 환수 사유가 발생한 경우의 환수 요건, 환수 절차, 환수금 및 이자의 가산, 결손처분, 체납처분 등에 관하여는 제15조에도 불구하고 종전의 「군인연금법」 제15조에 따른다.

제14조(상이유족연금 및 순직유족연금 지급에 관한 경과조치) ① 이 법 시행 전에 상이유족연금 및 순직유족연금을 받을 권리가 있는 사람에 대해서는 제18조제4항에도 불구하고 종전의 「군인연금법」 제19조제4항 또는 제19조의3에 따른다.

② 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제19조제4항 또는 제19조의3의 개정규정은 같은 법 시행일인 2013년 7월 1일 당시 종전의 제26조제1항제3호에 따라 유족연금을 지급받는 사람으로서 종전의 제19조제4항 또는 제19조의3에 따라 유족연금을 2분의 1만 지급받고 있던 사람에게 같은 법 시행일인 2013년 7월 1일 이후 유족연금을 지급하는 경우에도 적용한다.

③ 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제26조제2항제1호(상이연금만 해당한다)의 개정규정에도 불구하고 같은 법 시행일인 2013년 7월 1일 전부터 복무 중인 군인이거나 같은 법 시행일인 2013년 7월 1일 전에 퇴직한 군인이 사망 또는 행방불명 등이 된 경우 유족에 대한 상이유족연금액은 군인 또는 군인이었던 사람이 받을 수 있었던 상이연금액의 100분의 70에 상당하는 금액으로 한다.

제15조(공무상요양비 지급에 관한 경과조치) ① 이 법 시행 전에 공무상요양비를 받을 권리가 있는 사람에 대해서는 제20조 및 제23조에도 불구하고 종전의 「군인연금법」 제30조의5 및 제30조의8제2항에 따른다.

② 제1항의 경우 법률 제13630호 군인연금법 일부개정법률 제30조의5제2항의 개정규정은 같은 법 시행일인 2016년 3월 30일 전에 지급 사유가 발생한 급여로서 같은 법 제30조의7에 따라 공무상요양비를 청구(같은 법 제8조제1항에 따른 시효가 소멸되지 아니한 경우를 말한다)할 수 있거나 같은 법 시행일인 2016년 3월 30일 당시 공무상 질병 또는 부상으로 요양기관에서 요양 중인 경우에 대해서도 적용한다.

③ 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 제30조의5제1항 및 제30조의8제2항의 개정규정은 같은 법 시행일인 2018년 3월 1일 전에 지급사유가 발생한 급여로서 같은 법 제30조의7제1항에 따라 공무상요양비를 청구(같은 법 제8조제1항에 따른 시효가 소멸되지 아니한 경우를 말한다)할 수 있는 경우에 대해서도 적용한다.

제16조(재요양에 관한 경과조치) ① 이 법 시행 전에 공무상요양비를 지급받은 사람의 재요양에 관하여는 제21조에도 불구하고 종전의 「군인연금법」 제30조의10에 따른다.

② 제1항의 경우 법률 제13630호 군인연금법 일부개정법률 제30조의10의 개정규정은 같은 법으로 개정되기 전의 규정에 따라 공무상요양비를 지급받은 군인에게도 적용한다. 이 경우 같은 법 시행일인 2016년 3월 30일 이후 신청한 재요양부터 공무상요양비를 지급한다.

제17조(상이연금 지급에 관한 경과조치) ① 이 법 시행 전에 상이연금을 받을 권리가 있는 사람에 대해서는 제26조 및 제27조에도 불구하고 종전의 「군인연금법」 제23조제1항에 따른다.

② 제1항의 경우 법률 제10649호 군인연금법 일부개정법률 제23조제1항의 개정규정은 퇴직 후 같은 법 시행일인 2011년 5월 19일 전에 장애 상태가 된 사람에게도 적용한다. 이 경우 같은 법 제23조제1항의 개정규정에 따른 상이연금은 같은 법 제17조에도 불구하고 같은 법 시행일인 2011년 5월 19일 이후 발생한 급여부터 지급한다.

③ 제2항의 경우 법률 제10649호 군인연금법 일부개정법률 부칙 제2조의 개정규정에 따른 상이연금을 받을 권리는 법률 제15050호 군인연금법 일부개정법률 부칙 제3조에 따라 같은 법 제8조에도 불구하고 같은 법 시행일인 2017년 11월 28일 이후 5년간 행사하지 아니하면 시효의 완성으로 소멸한다.

제18조(장애보상금 지급에 관한 경과조치) ① 이 법 시행 전에 장애보상금을 받을 권리가 있는 사람에 대해서는 제33조에도 불구하고 종전의 「군인연금법」 제32조에 따른다.

② 제1항의 경우 법률 제11632호 군인연금법 일부개정법률 제32조의 개정규정에 따른 장애보상금의 지급은 같은 법 시행일인 2013년 7월 1일 이후 퇴직한 군인부터 적용한다.

제19조(급여제한사유 소멸에 따른 급여 및 이자 지급에 관한 경과조치) ① 이 법 시행 전의 급여제한사유 소멸에 따른 급여 및 이자 지급에 관하여는 제42조에도 불구하고 종전의 「군인연금법」 제33조제2항에 따른다.

② 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 제33조제2항의 개정규정은 같은 법 시행일인 2017년 11월 28일 전에 급여의 제한 사유가 소급하여 소멸한 사람에게도 적용한다. 이 경우 같은 법 제8조에도 불구하고 같은 법 시행일인 2017년 11월 28일 이후 5년이 지나면 같은 법 제33조제2항의 개정규정에 따른 금액의 지급을 청구할 수 없다.

제20조(형벌 등에 의한 급여의 제한에 관한 경과조치) ① 이 법 시행 전의 형벌 등에 의한 급여의 제한에 관하여는 제42조에도 불구하고 종전의 「군인연금법」 제33조제4항에 따른다.

② 제1항의 경우 법률 제15050호 군인연금법 일부개정법률 시행일인 2018년 5월 29일 전에 「군사기밀 보호법」을 위반한 사람의 급여의 제한에 대해서는 법률 제15050호 군인연금법 일부개정법률 제33조제4항에도 불구하고 같은 법으로 개정되기 전의 규정에 따른다.

제21조(다른 법률의 개정) ① 국군포로의 송환 및 대우 등에 관한 법률 일부를 다음과 같이 개정한다.

제11조제6항 중 "보수 또는 「군인연금법」"을 "보수, 「군인연금법」 또는 「군인 재해보상법」"으로, "「군인연금법」에"를 "「군인연금법」 또는 「군인 재해보상법」에"로 한다.

② 국민연금법 일부를 다음과 같이 개정한다.

제8조제1항제1호 본문 중 "「군인연금법」에 따른 퇴역연금, 상이연금, 퇴역연금일시금"을 "「군인연금법」에 따른 퇴역연금, 퇴역연금일시금, 「군인 재해보상법」에 따른 상이연금"으로 한다.

제52조제3항제3호 중 "「별정우체국법」 또는 「군인연금법」에 따른 퇴직유족연금, 장해유족연금"을 "「별정우체국법」, 「군인연금법」 또는 「군인 재해보상법」에 따른 퇴직유족연금, 퇴역유족연금, 장해유족연금, 상이유족연금"으로 한다.

③ 기초연금법 일부를 다음과 같이 개정한다.

제3조제3항제2호를 다음과 같이 한다.

2. 「군인연금법」 제7조에 따른 퇴역연금, 퇴역연금일시금, 퇴역연금공제일시금, 퇴역유족연금, 퇴역유족연금일시금 또는 「군인 재해보상법」 제7조에 따른 상이연금, 상이유족연금, 순직유족연금, 순직유족연금일시금

④ 상속세 및 증여세법 일부를 다음과 같이 개정한다.

제10조제3호를 다음과 같이 한다.

3. 「군인연금법」 또는 「군인 재해보상법」에 따라 지급되는 퇴역유족연금, 상이유족연금, 순직유족연금, 퇴역유족연금부가금, 퇴역유족연금일시금, 순직유족연금일시금, 퇴직유족일시금, 장애보상금 또는 사망보상금

⑤ 소득세법 일부를 다음과 같이 개정한다.

제12조제3호사목을 다음과 같이 한다.

사. 「공무원연금법」, 「공무원 재해보상법」, 「군인연금법」, 「군인 재해보상법」, 「사립학교교직원 연금법」 또는 「별정우체국법」에 따라 받는 공무상요양비ㆍ요양급여ㆍ장해일시금ㆍ비공무상 장해일시금ㆍ비직무상 장해일시금ㆍ장애보상금ㆍ사망조위금ㆍ사망보상금ㆍ유족일시금ㆍ퇴직유족일시금ㆍ유족연금일시금ㆍ퇴직유족연금일시금ㆍ퇴역유족연금일시금ㆍ순직유족연금일시금ㆍ유족연금부가금ㆍ퇴직유족연금부가금ㆍ퇴역유족연금부가금ㆍ유족연금특별부가금ㆍ퇴직유족연금특별부가금ㆍ퇴역유족연금특별부가금ㆍ순직유족보상금ㆍ직무상유족보상금ㆍ위험직무순직유족보상금ㆍ재해부조금ㆍ재난부조금 또는 신체ㆍ정신상의 장해ㆍ질병으로 인한 휴직기간에 받는 급여

제12조제4호가목을 다음과 같이 한다.

가. 「국민연금법」, 「공무원연금법」 또는 「공무원 재해보상법」, 「군인연금법」 또는 「군인 재해보상법」, 「사립학교교직원 연금법」, 「별정우체국법」 또는 「국민연금과 직역연금의 연계에 관한 법률」(이하 "공적연금 관련법"이라 한다)에 따라 받는 유족연금ㆍ퇴직유족연금ㆍ퇴역유족연금ㆍ장해유족연금ㆍ상이유족연금ㆍ순직유족연금ㆍ직무상유족연금ㆍ위험직무순직유족연금, 장애연금, 장해연금ㆍ비공무상 장해연금ㆍ비직무상 장해연금, 상이연금(傷痍年金), 연계노령유족연금 또는 연계퇴직유족연금

⑥ 임용결격공무원 등에 대한 퇴직보상금지급 등에 관한 특례법 일부를 다음과 같이 개정한다.

제5조제1항 중 "「공무원 재해보상법」 제54조제1항 또는 군인연금법 제8조제1항의 규정"을 "「공무원 재해보상법」 제54조제1항, 「군인연금법」 제52조제1항 또는 「군인 재해보상법」 제49조제1항"으로 한다.

제6조 중 "「군인연금법」"을 "「군인 재해보상법」"으로 한다.

⑦ 장애인연금법 일부를 다음과 같이 개정한다.

제4조제3항제2호를 다음과 같이 한다.

2. 「군인연금법」 제7조에 따른 퇴역연금, 퇴역연금일시금, 퇴역연금공제일시금, 퇴역유족연금, 퇴역유족연금일시금 또는 「군인 재해보상법」 제7조에 따른 상이연금, 상이유족연금, 순직유족연금, 순직유족연금일시금

⑧ 제2연평해전 전사자 보상에 관한 특별법 일부를 다음과 같이 개정한다.

제3조제1항제1호 중 "「군인연금법」 제31조"를 "「군인 재해보상법」 제39조"로 한다.

제22조(다른 법령과의 관계) 이 법 시행 당시 다른 법령에서 종전의 「군인연금법」의 규정을 인용한 경우에 이 법 가운데 그에 해당하는 규정이 있으면 종전의 규정을 갈음하여 이 법의 해당 조항을 인용한 것으로 본다.

관련 행정규칙

관련 과태료/벌칙/과징금

관련 별표서식