관련정보

X

검색결과 보기

제108조의4(소규모 개인사업자에 대한 부가가치세 감면)

① 다음 각 호의 요건을 모두 갖춘 사업자가 2020년 12월 31일까지 재화 또는 용역을 공급한 분에 대하여 「부가가치세법」 제49조에 따른 확정 신고를 하는 경우에는 부가가치세 납부세액에서 제3항에 따른 금액을 감면한다.

1. 「부가가치세법」 제2조제5호에 따른 일반과세자로서 개인사업자일 것

2. 감면받으려는 과세기간의 재화 또는 용역의 공급가액을 합한 금액(사업자가 둘 이상의 사업장을 경영하는 경우에는 그 둘 이상의 사업장의 공급가액을 합한 금액을 말한다)이 4천만원 이하일 것. 다만, 해당 과세기간이 6개월 미만(1개월 미만의 끝수가 있으면 1개월로 한다)인 경우에는 6개월로 환산한 금액을 기준으로 한다.

3. 업종 등을 고려하여 대통령령으로 정하는 감면배제 사업(이하 "감면배제사업"이라 한다)이 아닌 사업을 경영할 것

② 제1항을 적용할 때 사업자가 둘 이상의 서로 다른 사업을 경영하는 경우에는 감면배제사업이 아닌 사업에 한정하여 부가가치세를 감면한다.

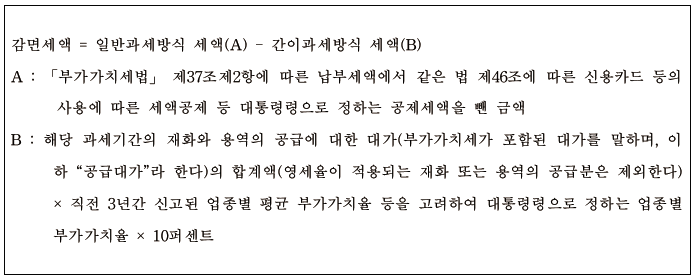

③ 제1항에 따른 부가가치세 감면세액은 다음 계산식에 따라 계산한 금액(해당 금액이 음수인 경우에는 영으로 본다)으로 한다.

④ 제1항에 따른 감면을 적용받으려는 사업자는 「부가가치세법」 제49조에 따른 확정신고를 할 때 납세지 관할 세무서장에게 감면신청을 하여야 한다.

⑤ 제1항부터 제4항까지의 규정에 따른 감면세액의 세부 계산방법, 감면신청 절차ㆍ제출서류 및 그 밖에 필요한 사항은 대통령령으로 정한다.

[본조신설 2020.3.23 ]

① 다음 각 호의 요건을 모두 갖춘 사업자가 2020년 12월 31일까지 재화 또는 용역을 공급한 분에 대하여 「부가가치세법」 제49조에 따른 확정 신고를 하는 경우에는 부가가치세 납부세액에서 제3항에 따른 금액을 감면한다.

1. 「부가가치세법」 제2조제5호에 따른 일반과세자로서 개인사업자일 것

2. 감면받으려는 과세기간의 재화 또는 용역의 공급가액을 합한 금액(사업자가 둘 이상의 사업장을 경영하는 경우에는 그 둘 이상의 사업장의 공급가액을 합한 금액을 말한다)이 4천만원 이하일 것. 다만, 해당 과세기간이 6개월 미만(1개월 미만의 끝수가 있으면 1개월로 한다)인 경우에는 6개월로 환산한 금액을 기준으로 한다.

3. 업종 등을 고려하여 대통령령으로 정하는 감면배제 사업(이하 "감면배제사업"이라 한다)이 아닌 사업을 경영할 것

② 제1항을 적용할 때 사업자가 둘 이상의 서로 다른 사업을 경영하는 경우에는 감면배제사업이 아닌 사업에 한정하여 부가가치세를 감면한다.

③ 제1항에 따른 부가가치세 감면세액은 다음 계산식에 따라 계산한 금액(해당 금액이 음수인 경우에는 영으로 본다)으로 한다.

④ 제1항에 따른 감면을 적용받으려는 사업자는 「부가가치세법」 제49조에 따른 확정신고를 할 때 납세지 관할 세무서장에게 감면신청을 하여야 한다.

⑤ 제1항부터 제4항까지의 규정에 따른 감면세액의 세부 계산방법, 감면신청 절차ㆍ제출서류 및 그 밖에 필요한 사항은 대통령령으로 정한다.

[본조신설 2020.3.23

부칙 [1998.12.28 제5584호]

제1조 (施行日) 이 법은 1999년 1월 1일부터 시행한다. 다만, 제38조·제39조 및 제45조 내지 제48조의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세와 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 과세시기가 도래하는 분부터 적용한다.

⑤이 법중 주세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하는 분부터 적용한다.

⑥이 법중 상속세 및 증여세에 관한 개정규정은 이 법 시행후 최초로 상속이 개시되거나 증여를 받는 분부터 적용한다.

⑦이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑧이 법중 증권거래세에 관한 개정규정은 이 법 시행후 최초로 양도·인출·편입·위탁 또는 현물출자하는 분부터 적용한다.

⑨이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

⑩이 법중 지방세에 관한 개정규정은 이 법 시행후 최초로 취득·등록하거나 재산세 또는 종합토지세를 부과징수하는 분부터 적용한다.

제3조 (중소기업투자준비금등에 관한 적용례) 제4조·제9조·제28조·제30조·제58조·제59조 및 제75조의 개정규정은 이 법 시행후 최초로 손금산입을 하는 준비금부터 적용한다. 다만, 제4조제4항·제9조제4항·제28조제4항·제30조제2항·제58조제4항·제59조제5항 및 제75조제4항의 이자상당액의 납부에 관한 개정규정은 이 법 시행후 최초로 익금에 산입하는 분부터 적용한다. 이 경우 종전의 조세감면규제법 제4조·제8조·제28조·제29조·제41조·제42조 및 제61조의2의 규정에 의하여 익금에 산입한 금액은 이 법에 의하여 익금에 산입한 금액으로 본다.

제4조 (중소기업투자세액공제등에 관한 적용례) 제5조·제11조·제24조 내지 제26조·제62조·제65조제2항·제94조·제103조·제126조의 개정규정은 이 법 시행후 최초로 투자하는 분부터 적용한다.

제5조 (기술이전소득세액감면에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 양도·제공하거나 대여하는 분부터 적용한다.

제6조 (기업의 재무구조개선지원등을 위한 양도소득세의 면제등에 관한적용례) ①제36조제2항제1호·제37조제2항제1호·제40조제1항제3호 및 제41조제1항제3호의 개정규정은 이 법 시행일전에 부동산을 양도하거나 증여받고 이 법 시행일까지 금융기관부채의 상환기한이 도래하지 아니한 분부터 적용한다.

②제37조제2항제2호·제40조제2항제2호·제41조제3항제2호 및 제42조제2항제3호의 개정규정을 적용함에 있어서 이 법 시행일전에 부동산을 양도한 분에 대하여는 당해 부동산을 양도한 날부터 동 개정규정을 적용한다.

③제40조제1항제1호·제2호 및 제41조제1항제2호와 동조제4항의 개정규정은 1998년 2월 24일이후 최초로 양도하거나 증여받는 분부터 적용한다.

제7조 (최저한세등에 관한 적용례) 이 법 시행일전에 개시한 과세연도에 제127조·제128조·제132조·제134조·제144조 및 제145조의 개정규정에 의한 감면을 받는 경우 동 감면세액은 종전의 조세감면규제법 제112조·제117조·제118조·제120조·제121조 및 제123조의 규정에 의한 감면세액으로 본다.

제8조 (중소기업창업투자회사등의 주식양도차익 비과세등에 관한 적용례) ①제13조·제14조제1항제2호 내지 제4호 및 제14조제2항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하는 분부터 적용한다.

②제14조제4항 및 제5항·제20조(원천징수분에 한한다)·제29조·제89조·제91조의 개정규정은 이 법 시행후 최초로 원천징수시기가 도래하는 분부터 적용한다.

③제15조의 개정규정은 이 법 시행후 최초로 부여되는 주식매입선택권부터 적용한다.

④제16조의 개정규정은 이 법 시행후 최초로 출자 또는 투자하는 분부터 적용한다.

⑤제17조제1항의 개정규정은 이 법 시행후 최초로 손금에 산입하는 투융자손실준비금부터 적용한다. 이 경우 이 법 시행당시 종전의 조세감면규제법 제14조제1항의 규정에 의하여 손금에 산입한 투융자손실준비금의 잔액은 이 법에 의한 투융자손실준비금으로 본다.

⑥제21조 및 제22조의 개정규정(외국환거래법의 시행과 관련된 부분에 한한다)은 이 법 시행후 최초로 외국환거래법을 적용받는 분부터 적용한다.

⑦제21조제1항 단서의 개정규정은 이 법 시행후 외화표시채권등을 최초로 발행하는 분부터 적용한다.

⑧제23조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

⑨제38조의 개정규정은 이 법 시행일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

⑩제39조의 개정규정은 이 법 시행일이 속하는 사업연도에 채무를 인수·변제하거나 감면받는 분부터 적용한다.

⑪제45조의 개정규정은 이 법 시행일이 속하는 사업연도에 채무를 면제받거나 감자하는 분부터 적용한다.

⑫제46조의 개정규정은 이 법 시행일이 속하는 과세연도에 주식을 양도·양수하거나 채무를 인수·변제하거나 부동산을 증여하는 분부터 적용한다.

⑬제47조의 개정규정은 이 법 시행일이 속하는 사업연도에 주식을 교환하는 분부터 적용한다.

⑭제48조제4항의 개정규정은 이 법 시행일이 속하는 사업연도에 대손충당금을 손금에 산입하는 분부터 적용한다.

⑮제100조제1항의 개정규정은 이 법 시행후 최초로 지급되는 주택보조금부터 적용한다.

<16>제135조의 개정규정중 동조제1항제2호에서 규정하는 자산에 대하여는 1999년 12월 31일이전에 개시하는 사업연도에 한하여 적용한다.

<17>제141조의 개정규정은 이 법 시행후 최초로 실명전환하는 분부터 적용한다.

<18>제146조의 개정규정은 이 법 시행후 최초로 추징사유가 발생하는 분(종전의 조세감면규제법에 의한 감면세액중 이 법 시행후 추징사유가 발생하는 분을 포함한다)부터 적용한다.

제9조 (일반적 경과조치) ①이 법 시행일전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 국세 및 지방세에 관하여는 종전의 규정에 의한다.

②이 법 시행일전에 종전의 규정에 의하여 감면하였거나 감면하여야 할 국세 및 지방세에 관하여는 종전의 규정에 의한다.

③이 법 시행당시 종전의 조세감면규제법 및 그 조항을 인용하고 있는 법령에 대하여는 이 법 및 이 법의 해당 각 조항을 인용한 것으로 본다.

제10조 (중소기업투자준비금등에 관한 경과조치) 이 법 시행당시 종전의 조세감면규제법 제4조·제8조·제28조·제29조·제41조·제42조 및 제61조의2의 규정에 의하여 각 과세연도의 소득금액계산에 있어서 손금에 산입한 준비금의 익금산입에 관하여는 종전의 규정에 의한다.

제11조 (기술이전소득세액감면에 관한 경과조치) ①이 법 시행일전에 특허권·실용신안권 및 기술비법을 대여한 분에 대하여는 당해 대여기간이 종료할 때까지는 종전의 조세감면규제법 제11조의 규정에 의한다.

②이 법 시행일전에 종전의 조세감면규제법 제6조·제34조·제46조·제50조·제51조제1항·제53조 및 제96조의 적용을 받던 내국인에 대하여는 이 법 시행후 최초로 개시하는 과세연도부터 잔존감면기간에 한하여 각각 이 법 제6조·제34조·제63조·제64조·제65조제1항·제68조 및 제101조의 규정에 의한다.

제12조 (국제선박양도차익의 손금산입등에 관한 경과조치) ①종전의 조세감면규제법 제24조의2 및 제40조의4의 규정에 의하여 손금에 산입한 금액의 익금산입에 관하여는 종전의 규정에 의한다.

②이 법 시행일전에 종전의 조세감면규제법 제39조제1항의규정에 의하여 합리화대상기업으로 지정된 기업이 동조제2항의 규정에 의한 합리화기준을 이행하는 경우에는 종전의 조세감면규제법 제35조 내지 제37조의 규정에 의한다.

③이 법 시행일전에 종전의 조세감면규제법 제93조의 규정을 적용받던 증자금액에 관하여는 동법에 의한 잔존공제기간동안 종전의 규정에 의한다.

④이 법 시행일전에 종전의 조세감면규제법 제54조의 규정을 적용받던 중소기업에 대하여는 동법에 의한 잔존감면기간동안 종전의 규정에 의한다.

⑤이 법 시행당시 종전의 조세감면규제법 제92조의4의 규정을 적용받던 주택자금차입금에 대하여는 상환완료시까지 종전의 규정에 의한다.

⑥이 법 시행당시 종전의 조세감면규제법 제123조의2의 규정을 적용받던 폐광적립금에 대하여는 종전의 규정에 의한다.

제13조 (가계장기저축 및 근로자주식저축에 관한 경과조치) ①종전의 조세감면규제법 제80조의3의 규정에 의한 가계장기저축에 대하여는 1998년 12월 31일이전에 계약을 체결한 것에 한하여 당해 저축계약 만료일까지 종전의 규정에 의한다.

②종전의 조세감면규제법 제80조의4의 규정에 의한 근로자주식저축에 대하여는 1998년 12월 31일이전에 계약을 체결하고 저축금액을 불입한 것에 한하여 당해 저축계약 만료일까지 종전의 규정에 의한다.

제14조 (양도소득세등의 감면등에 관한 경과조치) ①이 법 시행전에 종전의 조세감면규제법 제31조·제32조 및 제40조의4의 규정에 의하여 이월과세를 적용받던 자산에 대한 이월과세는 종전의 규정에 의한다.

②이 법 시행전에 종전의 조세감면규제법 제33조·제40조의8·제43조·제44조·제70조·제71조 및 제75조제2항의 규정에 의하여 세액의 감면등을 적용받던 자산에 대한 세액의 감면·과세이연·사후관리 및 추징에 관하여는 종전의 규정에 의한다.

③법률 제4806호 조세감면규제법중개정법률 시행당시 종전의 제67조의 규정에 의하여 임대주택의 임대를 개시한 경우에는 종전의 규정에 의한다.

④법률 제5417호 조세감면규제법중개정법률 시행당시 종전의 제31조 내지 제33조·제43조·제44조·제68조·제70조 및 제71조(제75조제2항에서 준용하는 경우를 포함한다)의 규정에 의하여 토지등을 양도한 경우에 세액의 감면·양도가액의 특례·과세이연 및 추징등에 관하여는 종전의 규정에 의한다.

제15조 (영농자녀가 증여받는 농지등에 대한 증여세 면제에 관한 경과조치) ①이 법 시행일전에 종전의 조세감면규제법 제58조의 규정에 의하여 증여세의 면제를 받는 농지등에 대한 사후관리 및 징수에 관하여는 종전의 규정에 의한다.

②이 법 시행당시 종전의 조세감면규제법 제58조제1항의 규정에 의하여 증여세의 면제대상이 되는 농지등으로서 2006년 12월 31일까지 자경농민이 영농자녀에게 증여하는 것에 관하여는 종전의 조세감면규제법 제58조제2항 내지 제5항의 규정에 의하여 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

제16조 (자경농민등에 대한 양도소득세등의 면제에 관한 경과조치) ①법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제56조 및 제57조의 규정에 의한 양도소득세 및 증여세의 면제를 받는 농지등에 대한 사후관리 및 징수에 관하여는 종전의 제56조 및 제57조의 규정에 의한다.

②법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제56조제1항 및 제57조제1항의 규정에 의한 양도소득세 및 증여세의 면제대상이 되는 농지(농지법에 의한 농업진흥지역안의 것에 한한다)로서 2006년 12월 31일까지 양도하거나 증여하는 것에 관하여는 종전의 제56조제2항 내지 제5항 또는 제57조제2항 내지 제4항의 규정에 의하여 양도소득세 또는 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

③법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제57조제1항의 규정에 의한 증여세의 면제대상이 되는 어선 및 어업권으로서 2006년 12월 31일까지 증여하는 것에 관하여는 종전의 제57조제2항 내지 제4항의 규정에 의하여 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

제17조 (수도권안의 조세감면배제에 관한 경과조치) 이 법 시행일전에 종전의 조세감면규제법 제47조제3항 및 제4항의 규정에 의하여 조세감면이 배제되었던 외국인투자에 대하여는 종전의 규정에 의한다.

제18조 삭제 [2004.12.31]

제19조 (다른 법률의 개정) ①농어촌특별세법중 다음과 같이 개정한다.

제2조제1항 본문중 "조세감면규제법·관세법"을 "조세특례제한법·관세법"으로 하고, 동항제2호를 다음과 같이 한다.

2. 조세특례제한법 제72조제1항의 규정에 의한 조합법인등에 대한 법인세 특례세율의 적용 또는 동법 제89조제1항의 규정에 의한 이자·배당소득에 대한 소득세 특례세율의 적용

제4조제3호중 "조세감면규제법 제6조, 제113조제2항 또는 제114조제2항"을 "조세특례제한법 제6조, 제119조제2항 또는 제120조제2항"으로 하고, 동조제3호의2를 다음과 같이 하며, 동조제3호의3중 "조세감면규제법 제40조의14"를 "조세특례제한법 제53조"로 하고, 동조제4호 및 제4호의2를 각각 다음과 같이 하며, 동조제5호중 "조세감면규제법 제94조"를 "조세특례제한법 제21조"로 하고, 동조제7호의2를 다음과 같이 하며, 동조제8호의2중 "조세감면규제법 제113조제1항제11호"를 "조세특례제한법 제119조제1항제13호"로, "동법 제114조제1항제10호"를 "동법 제120조제1항제12호"로 하고, 동조에 제10호의2 및 제11호의2를 각각 다음과 같이 신설한다.

3의2. 조세특례제한법 제36조의 규정에 의한 법인세 또는 양도소득세의 감면, 동법 제37 조의 규정에 의한 법인세의 감면 및 동법 제40조의 규정에 의한 양도소득세의 감면

4. 조세특례제한법 제86조 내지 제88조, 동법 제89조제1항제4호, 동법 제90조 또는 동법 제91조의 규정에 의한 저축 또는 배당에 대한 감면

4의2. 조세특례제한법 제96조의 규정에 의한 국민연금보험료에 대한 감면

7의2. 조세특례제한법 제117조의 규정에 의하여 증권거래세가 면제되는 경우

10의2. 지방세법 제196조의2의 규정에 의한 자동차에 대한 취득세

11의2. 조세특례제한법 제20조·제100조·제140조 및 제141조의 규정에 의한 감면

제5조제1항제1호중 "조세감면규제법·관세법"을 "조세특례제한법·관세법"으로 하고, 동항제2호를 다음과 같이 하며, 동조제2항 본문중 "조세감면규제법 제59조제1항의 규정에 의한 공공법인"을 "조세특례제한법 제72조제1항의 규정에 의한 조합법인등"으로 하고, 동항제2호중 "조세감면규제법 제59조제1항"을 "조세특례제한법 제72조제1항"으로 하며, 동조제4항 본문 및 동항제2호중 "조세감면규제법"을 각각 "조세특례제한법"으로 한다.

2. 조세특례제한법 제89조제1항제1호 내지 제3호 및 제5호 내지 제8호의 규정에 의하여 감면받은 소득세의 감면세액

②교육세법중 다음과 같이 개정한다.

제3조제5호중 "등록세의"를 "등록세(지방세법 제196조의2의 규정에 의한 자동차의 등록에 대한 등록세를 제외한다)의"로 한다.

③국제조세조정에관한법률중 다음과 같이 개정한다.

제2조제2항중 "조세감면규제법"을 "조세특례제한법"으로, "제15호"를 "제12호·제17호 내지 제19호"로 한다.

④자산재평가법중 다음과 같이 개정한다.

제2조제2항중 "조세감면규제법 제24조의2·제40조의8"을 "조세특례제한법 제23조"로 한다.

법률 제4806호 조세감면규제법 부칙 제1조제1항중 "1999년 1월 1일"을 "2001년 1월 1일"로 하고, 동조제2항중 "1998년 12월 31일"을 "2000년 12월 31일"로, "1999년 1월 1일부터 1999년 12월 31일"을 "2001년 1월 1일부터 2001년 12월 31일"로, "한다"를 "하며, 2002년 1월 1일부터 2002년 12월 31일이전에 발생한 소득에 대한 원천징수세율은 100분의 10으로 한다"로 한다.

법률 제4806호 조세감면규제법 부칙 제17조중 "1998년 12월 31일"을 "2000년 12월 31일"로 한다.

제1조 (施行日) 이 법은 1999년 1월 1일부터 시행한다. 다만, 제38조·제39조 및 제45조 내지 제48조의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세와 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 과세시기가 도래하는 분부터 적용한다.

⑤이 법중 주세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하는 분부터 적용한다.

⑥이 법중 상속세 및 증여세에 관한 개정규정은 이 법 시행후 최초로 상속이 개시되거나 증여를 받는 분부터 적용한다.

⑦이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑧이 법중 증권거래세에 관한 개정규정은 이 법 시행후 최초로 양도·인출·편입·위탁 또는 현물출자하는 분부터 적용한다.

⑨이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

⑩이 법중 지방세에 관한 개정규정은 이 법 시행후 최초로 취득·등록하거나 재산세 또는 종합토지세를 부과징수하는 분부터 적용한다.

제3조 (중소기업투자준비금등에 관한 적용례) 제4조·제9조·제28조·제30조·제58조·제59조 및 제75조의 개정규정은 이 법 시행후 최초로 손금산입을 하는 준비금부터 적용한다. 다만, 제4조제4항·제9조제4항·제28조제4항·제30조제2항·제58조제4항·제59조제5항 및 제75조제4항의 이자상당액의 납부에 관한 개정규정은 이 법 시행후 최초로 익금에 산입하는 분부터 적용한다. 이 경우 종전의 조세감면규제법 제4조·제8조·제28조·제29조·제41조·제42조 및 제61조의2의 규정에 의하여 익금에 산입한 금액은 이 법에 의하여 익금에 산입한 금액으로 본다.

제4조 (중소기업투자세액공제등에 관한 적용례) 제5조·제11조·제24조 내지 제26조·제62조·제65조제2항·제94조·제103조·제126조의 개정규정은 이 법 시행후 최초로 투자하는 분부터 적용한다.

제5조 (기술이전소득세액감면에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 양도·제공하거나 대여하는 분부터 적용한다.

제6조 (기업의 재무구조개선지원등을 위한 양도소득세의 면제등에 관한적용례) ①제36조제2항제1호·제37조제2항제1호·제40조제1항제3호 및 제41조제1항제3호의 개정규정은 이 법 시행일전에 부동산을 양도하거나 증여받고 이 법 시행일까지 금융기관부채의 상환기한이 도래하지 아니한 분부터 적용한다.

②제37조제2항제2호·제40조제2항제2호·제41조제3항제2호 및 제42조제2항제3호의 개정규정을 적용함에 있어서 이 법 시행일전에 부동산을 양도한 분에 대하여는 당해 부동산을 양도한 날부터 동 개정규정을 적용한다.

③제40조제1항제1호·제2호 및 제41조제1항제2호와 동조제4항의 개정규정은 1998년 2월 24일이후 최초로 양도하거나 증여받는 분부터 적용한다.

제7조 (최저한세등에 관한 적용례) 이 법 시행일전에 개시한 과세연도에 제127조·제128조·제132조·제134조·제144조 및 제145조의 개정규정에 의한 감면을 받는 경우 동 감면세액은 종전의 조세감면규제법 제112조·제117조·제118조·제120조·제121조 및 제123조의 규정에 의한 감면세액으로 본다.

제8조 (중소기업창업투자회사등의 주식양도차익 비과세등에 관한 적용례) ①제13조·제14조제1항제2호 내지 제4호 및 제14조제2항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하는 분부터 적용한다.

②제14조제4항 및 제5항·제20조(원천징수분에 한한다)·제29조·제89조·제91조의 개정규정은 이 법 시행후 최초로 원천징수시기가 도래하는 분부터 적용한다.

③제15조의 개정규정은 이 법 시행후 최초로 부여되는 주식매입선택권부터 적용한다.

④제16조의 개정규정은 이 법 시행후 최초로 출자 또는 투자하는 분부터 적용한다.

⑤제17조제1항의 개정규정은 이 법 시행후 최초로 손금에 산입하는 투융자손실준비금부터 적용한다. 이 경우 이 법 시행당시 종전의 조세감면규제법 제14조제1항의 규정에 의하여 손금에 산입한 투융자손실준비금의 잔액은 이 법에 의한 투융자손실준비금으로 본다.

⑥제21조 및 제22조의 개정규정(외국환거래법의 시행과 관련된 부분에 한한다)은 이 법 시행후 최초로 외국환거래법을 적용받는 분부터 적용한다.

⑦제21조제1항 단서의 개정규정은 이 법 시행후 외화표시채권등을 최초로 발행하는 분부터 적용한다.

⑧제23조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

⑨제38조의 개정규정은 이 법 시행일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

⑩제39조의 개정규정은 이 법 시행일이 속하는 사업연도에 채무를 인수·변제하거나 감면받는 분부터 적용한다.

⑪제45조의 개정규정은 이 법 시행일이 속하는 사업연도에 채무를 면제받거나 감자하는 분부터 적용한다.

⑫제46조의 개정규정은 이 법 시행일이 속하는 과세연도에 주식을 양도·양수하거나 채무를 인수·변제하거나 부동산을 증여하는 분부터 적용한다.

⑬제47조의 개정규정은 이 법 시행일이 속하는 사업연도에 주식을 교환하는 분부터 적용한다.

⑭제48조제4항의 개정규정은 이 법 시행일이 속하는 사업연도에 대손충당금을 손금에 산입하는 분부터 적용한다.

⑮제100조제1항의 개정규정은 이 법 시행후 최초로 지급되는 주택보조금부터 적용한다.

<16>제135조의 개정규정중 동조제1항제2호에서 규정하는 자산에 대하여는 1999년 12월 31일이전에 개시하는 사업연도에 한하여 적용한다.

<17>제141조의 개정규정은 이 법 시행후 최초로 실명전환하는 분부터 적용한다.

<18>제146조의 개정규정은 이 법 시행후 최초로 추징사유가 발생하는 분(종전의 조세감면규제법에 의한 감면세액중 이 법 시행후 추징사유가 발생하는 분을 포함한다)부터 적용한다.

제9조 (일반적 경과조치) ①이 법 시행일전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 국세 및 지방세에 관하여는 종전의 규정에 의한다.

②이 법 시행일전에 종전의 규정에 의하여 감면하였거나 감면하여야 할 국세 및 지방세에 관하여는 종전의 규정에 의한다.

③이 법 시행당시 종전의 조세감면규제법 및 그 조항을 인용하고 있는 법령에 대하여는 이 법 및 이 법의 해당 각 조항을 인용한 것으로 본다.

제10조 (중소기업투자준비금등에 관한 경과조치) 이 법 시행당시 종전의 조세감면규제법 제4조·제8조·제28조·제29조·제41조·제42조 및 제61조의2의 규정에 의하여 각 과세연도의 소득금액계산에 있어서 손금에 산입한 준비금의 익금산입에 관하여는 종전의 규정에 의한다.

제11조 (기술이전소득세액감면에 관한 경과조치) ①이 법 시행일전에 특허권·실용신안권 및 기술비법을 대여한 분에 대하여는 당해 대여기간이 종료할 때까지는 종전의 조세감면규제법 제11조의 규정에 의한다.

②이 법 시행일전에 종전의 조세감면규제법 제6조·제34조·제46조·제50조·제51조제1항·제53조 및 제96조의 적용을 받던 내국인에 대하여는 이 법 시행후 최초로 개시하는 과세연도부터 잔존감면기간에 한하여 각각 이 법 제6조·제34조·제63조·제64조·제65조제1항·제68조 및 제101조의 규정에 의한다.

제12조 (국제선박양도차익의 손금산입등에 관한 경과조치) ①종전의 조세감면규제법 제24조의2 및 제40조의4의 규정에 의하여 손금에 산입한 금액의 익금산입에 관하여는 종전의 규정에 의한다.

②이 법 시행일전에 종전의 조세감면규제법 제39조제1항의규정에 의하여 합리화대상기업으로 지정된 기업이 동조제2항의 규정에 의한 합리화기준을 이행하는 경우에는 종전의 조세감면규제법 제35조 내지 제37조의 규정에 의한다.

③이 법 시행일전에 종전의 조세감면규제법 제93조의 규정을 적용받던 증자금액에 관하여는 동법에 의한 잔존공제기간동안 종전의 규정에 의한다.

④이 법 시행일전에 종전의 조세감면규제법 제54조의 규정을 적용받던 중소기업에 대하여는 동법에 의한 잔존감면기간동안 종전의 규정에 의한다.

⑤이 법 시행당시 종전의 조세감면규제법 제92조의4의 규정을 적용받던 주택자금차입금에 대하여는 상환완료시까지 종전의 규정에 의한다.

⑥이 법 시행당시 종전의 조세감면규제법 제123조의2의 규정을 적용받던 폐광적립금에 대하여는 종전의 규정에 의한다.

제13조 (가계장기저축 및 근로자주식저축에 관한 경과조치) ①종전의 조세감면규제법 제80조의3의 규정에 의한 가계장기저축에 대하여는 1998년 12월 31일이전에 계약을 체결한 것에 한하여 당해 저축계약 만료일까지 종전의 규정에 의한다.

②종전의 조세감면규제법 제80조의4의 규정에 의한 근로자주식저축에 대하여는 1998년 12월 31일이전에 계약을 체결하고 저축금액을 불입한 것에 한하여 당해 저축계약 만료일까지 종전의 규정에 의한다.

제14조 (양도소득세등의 감면등에 관한 경과조치) ①이 법 시행전에 종전의 조세감면규제법 제31조·제32조 및 제40조의4의 규정에 의하여 이월과세를 적용받던 자산에 대한 이월과세는 종전의 규정에 의한다.

②이 법 시행전에 종전의 조세감면규제법 제33조·제40조의8·제43조·제44조·제70조·제71조 및 제75조제2항의 규정에 의하여 세액의 감면등을 적용받던 자산에 대한 세액의 감면·과세이연·사후관리 및 추징에 관하여는 종전의 규정에 의한다.

③법률 제4806호 조세감면규제법중개정법률 시행당시 종전의 제67조의 규정에 의하여 임대주택의 임대를 개시한 경우에는 종전의 규정에 의한다.

④법률 제5417호 조세감면규제법중개정법률 시행당시 종전의 제31조 내지 제33조·제43조·제44조·제68조·제70조 및 제71조(제75조제2항에서 준용하는 경우를 포함한다)의 규정에 의하여 토지등을 양도한 경우에 세액의 감면·양도가액의 특례·과세이연 및 추징등에 관하여는 종전의 규정에 의한다.

제15조 (영농자녀가 증여받는 농지등에 대한 증여세 면제에 관한 경과조치) ①이 법 시행일전에 종전의 조세감면규제법 제58조의 규정에 의하여 증여세의 면제를 받는 농지등에 대한 사후관리 및 징수에 관하여는 종전의 규정에 의한다.

②이 법 시행당시 종전의 조세감면규제법 제58조제1항의 규정에 의하여 증여세의 면제대상이 되는 농지등으로서 2006년 12월 31일까지 자경농민이 영농자녀에게 증여하는 것에 관하여는 종전의 조세감면규제법 제58조제2항 내지 제5항의 규정에 의하여 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

제16조 (자경농민등에 대한 양도소득세등의 면제에 관한 경과조치) ①법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제56조 및 제57조의 규정에 의한 양도소득세 및 증여세의 면제를 받는 농지등에 대한 사후관리 및 징수에 관하여는 종전의 제56조 및 제57조의 규정에 의한다.

②법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제56조제1항 및 제57조제1항의 규정에 의한 양도소득세 및 증여세의 면제대상이 되는 농지(농지법에 의한 농업진흥지역안의 것에 한한다)로서 2006년 12월 31일까지 양도하거나 증여하는 것에 관하여는 종전의 제56조제2항 내지 제5항 또는 제57조제2항 내지 제4항의 규정에 의하여 양도소득세 또는 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

③법률 제5195호 조세감면규제법중개정법률 시행당시 종전의 제57조제1항의 규정에 의한 증여세의 면제대상이 되는 어선 및 어업권으로서 2006년 12월 31일까지 증여하는 것에 관하여는 종전의 제57조제2항 내지 제4항의 규정에 의하여 증여세를 면제한다. [개정 2000.12.29, 2003.12.30]

제17조 (수도권안의 조세감면배제에 관한 경과조치) 이 법 시행일전에 종전의 조세감면규제법 제47조제3항 및 제4항의 규정에 의하여 조세감면이 배제되었던 외국인투자에 대하여는 종전의 규정에 의한다.

제18조 삭제 [2004.12.31]

제19조 (다른 법률의 개정) ①농어촌특별세법중 다음과 같이 개정한다.

제2조제1항 본문중 "조세감면규제법·관세법"을 "조세특례제한법·관세법"으로 하고, 동항제2호를 다음과 같이 한다.

2. 조세특례제한법 제72조제1항의 규정에 의한 조합법인등에 대한 법인세 특례세율의 적용 또는 동법 제89조제1항의 규정에 의한 이자·배당소득에 대한 소득세 특례세율의 적용

제4조제3호중 "조세감면규제법 제6조, 제113조제2항 또는 제114조제2항"을 "조세특례제한법 제6조, 제119조제2항 또는 제120조제2항"으로 하고, 동조제3호의2를 다음과 같이 하며, 동조제3호의3중 "조세감면규제법 제40조의14"를 "조세특례제한법 제53조"로 하고, 동조제4호 및 제4호의2를 각각 다음과 같이 하며, 동조제5호중 "조세감면규제법 제94조"를 "조세특례제한법 제21조"로 하고, 동조제7호의2를 다음과 같이 하며, 동조제8호의2중 "조세감면규제법 제113조제1항제11호"를 "조세특례제한법 제119조제1항제13호"로, "동법 제114조제1항제10호"를 "동법 제120조제1항제12호"로 하고, 동조에 제10호의2 및 제11호의2를 각각 다음과 같이 신설한다.

3의2. 조세특례제한법 제36조의 규정에 의한 법인세 또는 양도소득세의 감면, 동법 제37 조의 규정에 의한 법인세의 감면 및 동법 제40조의 규정에 의한 양도소득세의 감면

4. 조세특례제한법 제86조 내지 제88조, 동법 제89조제1항제4호, 동법 제90조 또는 동법 제91조의 규정에 의한 저축 또는 배당에 대한 감면

4의2. 조세특례제한법 제96조의 규정에 의한 국민연금보험료에 대한 감면

7의2. 조세특례제한법 제117조의 규정에 의하여 증권거래세가 면제되는 경우

10의2. 지방세법 제196조의2의 규정에 의한 자동차에 대한 취득세

11의2. 조세특례제한법 제20조·제100조·제140조 및 제141조의 규정에 의한 감면

제5조제1항제1호중 "조세감면규제법·관세법"을 "조세특례제한법·관세법"으로 하고, 동항제2호를 다음과 같이 하며, 동조제2항 본문중 "조세감면규제법 제59조제1항의 규정에 의한 공공법인"을 "조세특례제한법 제72조제1항의 규정에 의한 조합법인등"으로 하고, 동항제2호중 "조세감면규제법 제59조제1항"을 "조세특례제한법 제72조제1항"으로 하며, 동조제4항 본문 및 동항제2호중 "조세감면규제법"을 각각 "조세특례제한법"으로 한다.

2. 조세특례제한법 제89조제1항제1호 내지 제3호 및 제5호 내지 제8호의 규정에 의하여 감면받은 소득세의 감면세액

②교육세법중 다음과 같이 개정한다.

제3조제5호중 "등록세의"를 "등록세(지방세법 제196조의2의 규정에 의한 자동차의 등록에 대한 등록세를 제외한다)의"로 한다.

③국제조세조정에관한법률중 다음과 같이 개정한다.

제2조제2항중 "조세감면규제법"을 "조세특례제한법"으로, "제15호"를 "제12호·제17호 내지 제19호"로 한다.

④자산재평가법중 다음과 같이 개정한다.

제2조제2항중 "조세감면규제법 제24조의2·제40조의8"을 "조세특례제한법 제23조"로 한다.

법률 제4806호 조세감면규제법 부칙 제1조제1항중 "1999년 1월 1일"을 "2001년 1월 1일"로 하고, 동조제2항중 "1998년 12월 31일"을 "2000년 12월 31일"로, "1999년 1월 1일부터 1999년 12월 31일"을 "2001년 1월 1일부터 2001년 12월 31일"로, "한다"를 "하며, 2002년 1월 1일부터 2002년 12월 31일이전에 발생한 소득에 대한 원천징수세율은 100분의 10으로 한다"로 한다.

법률 제4806호 조세감면규제법 부칙 제17조중 "1998년 12월 31일"을 "2000년 12월 31일"로 한다.

부칙 [1999.2.8 제5825호(産業發展法)]

제1조 (施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

제2조 내지 제9조 생략

제10조 (다른 법률의 개정) ①내지 ⑨생략

⑩조세특례제한법중 다음과 같이 개정한다.

제55조제1항중 "산업구조고도화촉진법"을 "산업발전법"으로 한다.

⑪및 ⑫생략

제1조 (施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

제2조 내지 제9조 생략

제10조 (다른 법률의 개정) ①내지 ⑨생략

⑩조세특례제한법중 다음과 같이 개정한다.

제55조제1항중 "산업구조고도화촉진법"을 "산업발전법"으로 한다.

⑪및 ⑫생략

부칙 [1999.3.31 제5960호(사회복지공동모금회법)]

제1조 (시행일) 이 법은 1999년 4월 1일부터 시행한다.

제2조 내지 제4조 생략

제5조 (다른 법률의 개정) ①생략

②조세특례제한법중 다음과 같이 개정한다.

제73조제1항제9호를 다음과 같이 한다.

9. 사회복지공동모금회법에 의한 사회복지공동모금회에 지출하는 기부금

③생략

제1조 (시행일) 이 법은 1999년 4월 1일부터 시행한다.

제2조 내지 제4조 생략

제5조 (다른 법률의 개정) ①생략

②조세특례제한법중 다음과 같이 개정한다.

제73조제1항제9호를 다음과 같이 한다.

9. 사회복지공동모금회법에 의한 사회복지공동모금회에 지출하는 기부금

③생략

부칙 [1999.4.30 제5980호]

①(施行日) 이 법은 1999년 7월 1일부터 시행한다.

②(적용례) 제106조제1항제2호의 개정규정은 이 법 시행후 최초로 공급하는 분부터 적용한다.

①(施行日) 이 법은 1999년 7월 1일부터 시행한다.

②(적용례) 제106조제1항제2호의 개정규정은 이 법 시행후 최초로 공급하는 분부터 적용한다.

부칙 [1999.5.24 제5982호(政府組織法)]

제1조 (施行日) 이 법은 공포한 날부터 시행한다. <단서 생략>

제2조 생략

제3조 (다른 법률의 개정) ①내지 <68>생략

<69>조세특례제한법중 다음과 같이 개정한다.

제3조제1항제20호를 삭제한다.

제5장 및 제6장을 각각 제6장 및 제7장으로 하고, 제5장(제121조의2 내지 제121조의7)을 다음과 같이 신설한다.

제5장 외국인투자등에 대한 조세특례

제121조의2 (외국인투자에 대한 법인세등의 감면) ①다음 각호의 1에 해당하는 사업을 영위하기 위한 외국인투자(외국인투자촉진법 제2조제1항제4호의 규정에 의한 외국인투자를 말한다. 이하 이 장에서 같다)로서 대통령령이 정하는 기준에 해당하는 외국인투자에 대하여는 제2항 내지 제5항에 규정하는 바에 따라 법인세·소득세·취득세·등록세·재산세 및 종합토지세를 각각 감면한다.

1. 국내산업의 국제경쟁력강화에 긴요한 산업지원서비스업 및 고도의 기술을 수반하는 사업

2. 외국인투자촉진법 제18조의 규정에 의한 외국인투자지역에 입주하는 외국인투자기업이 영위하는 사업

3. 기타 외국인투자유치를 위하여 조세감면이 불가피한 사업으로서 대통령령이 정하는 사업

②외국인투자촉진법 제2조제1항제6호의 규정에 의한 외국인투자기업(이하 이 장에서 "외국인투자기업"이라 한다)에 대한 법인세 또는 소득세는 제1항의 규정에 의하여 감면대상이 되는 사업을 영위함으로써 발생한 소득에 한하여 감면하되, 당해 사업을 개시한 후 당해 사업에서 최초로 소득이 발생한 과세연도(사업개시일부터 5년이 되는 날이 속하는 과세연도까지 당해 사업에서 소득이 발생하지 아니한 때에는 5년이 되는 날이 속하는 과세연도)부터 7년이내에 종료하는 과세연도에 있어서는 당해 사업소득에 대한 법인세 또는 소득세 상당액(총산출세액에 제1항 각호의 사업을 영위함으로써 발생한 소득이 총과세표준에서 차지하는 비율을 곱한 금액을 말한다)에 외국인투자비율을 곱한 금액(이하 이 항에서 "감면대상세액"이라 한다)의 전액을, 그 다음 3년이내에 종료하는 과세연도에 있어서는 감면대상세액의 100분의 50에 상당하는 세액을 감면한다.

③외국인투자촉진법 제2조제1항제5호의 규정에 의한 외국투자가(이하 이 장에서 "외국투자가"라 한다)가 취득한 주식 또는 출자지분(이하 이 장에서 "주식등"이라 한다)에서 생기는 배당금에 대한 법인세 또는 소득세는 당해 외국인투자기업의 각 과세연도의 소득에 대하여 그 기업이 제1항의 규정에 의하여 법인세 또는 소득세 감면대상이 되는 사업을영위함으로써 발생한 소득의 비율에 따라 감면하되, 제2항의 규정에 의하여 법인세 또는 소득세의 감면대상세액의 전액이 감면되는 동안에 있어서는 세액의 전액을, 법인세 또는 소득세 감면대상세액의 100분의 50에 상당하는 세액이 감면되는 동안에 있어서는 100분의 50에 상당하는 세액을 감면한다.

④외국인투자기업이 신고한 사업을 영위하기 위하여 취득·보유하는 재산에 대한 취득세·등록세·재산세 및 종합토지세에 대하여는 다음 각호와 같이 그 세액을 감면하거나 일정금액을 과세표준에서 공제한다. 다만, 지방자치단체가 지방세법 제9조의 규정에 의한 조례가 정하는 바에 따라 감면기간 또는 공제기간을 15년까지 연장하거나 연장한 기간내에서 감면비율 또는 공제비율을 높인 때에는 제1호 및 제2호의 규정에 불구하고 그 기간 및 비율에 의한다.

1. 취득세·등록세 및 재산세는 사업개시일부터 5년이내에 있어서는 당해 재산에 대한 산출세액에 외국인투자비율을 곱한 금액(이하 이 항 및 제5항에서 "감면대상세액"이라 한다)의 전액을, 그 다음 3년이내에 있어서는 감면대상세액의 100분의 50에 상당하는 세액을 감면

2. 종합토지세는 사업개시일부터 5년동안은 당해 재산의 과세표준에 외국인투자비율을 곱한 금액(이하 이 항 및 제5항에서 "공제대상금액"이라 한다)의 금액을, 그 다음 3년동안은 공제대상금액의 100분의 50에 상당하는 금액을 과세표준에서 공제

⑤외국인투자기업이 사업개시일전에 제1항 각호의 사업에 사용할 목적으로 취득·보유하는 재산이 있는 경우에는 제4항의 규정에 불구하고 당해 재산에 대한 취득세·등록세·재산세 및 종합토지세에 대하여 다음 각호와 같이 그 세액을 감면하거나 일정금액을 그 과세표준에서 공제한다. 다만, 지방자치단체가 지방세법 제9조의 규정에 의한 조례가 정하는 바에 따라 감면기간 또는 공제기간을 15년까지 연장하거나 연장한 기간내에서 감면비율 또는 공제비율을 높인 때에는 제2호 및 제3호의 규정에 불구하고 그 기간 및 비율에 의한다.

1. 제8항의 규정에 의하여 조세감면결정을 받은 날이후에 취득하는 재산에 대한 취득세 및 등록세는 감면대상세액의 전액을 감면

2. 재산세는 당해 재산을 취득한 날부터 5년동안은 감면대상세액의 전액을, 그 다음 3년동안은 감면대상세액의 100분의 50에 상당하는 세액을 감면

3. 종합토지세는 당해 재산을 취득한 날부터 5년동안은 공제대상금액의 전액을, 그 다음 3년동안은 공제대상금액의 100분의 50에 상당하는 금액을 과세표준에서 공제

⑥외국투자가 또는 외국인투자기업이 제2항 내지 제5항의 규정에 의한 감면을 받고자 할 때에는 당해 외국인투자기업의 사업개시일이 속하는 과세연도의 종료일(증자의 경우에는 외국인투자의 신고가 있은 날부터 2년이 되는 날)까지 재정경제부장관에게 감면신청을 하여야 한다. 다만, 제8항의 규정에 의하여 조세감면결정을 받은 사업내용을 변경한 경우 그 변경된 사업에 대한 감면을 받고자 할 때에는 당해 변경사유가 발생한 날부터 2년이 되는 날까지 재정경제부장관에게 조세감면내용변경신청을 하여야 하며, 이에 따른 조세감면내용 변경결정이 있는 경우 그 변경결정의 내용은 당초 감면기간의 잔여기간에 한하여 적용된다.

⑦외국인(외국인투자촉진법 제2조제1항제1호의 규정에 의한 "외국인"을 말한다)·외국투자가 또는 외국인투자기업은 외국인투자촉진법 제5조제1항의 규정에 의한 신고를 하기 전에 그 영위하고자 하는 사업이 제1항의 규정에 의한 감면대상에 해당하는지의 여부를 확인하여 줄 것을 재정경제부장관에게 신청할 수 있다.

⑧재정경제부장관은 제6항의 규정에 의한 조세감면신청 또는 조세감면내용변경신청을 받거나 제7항의 규정에 의한 사전확인신청을 받은 때에는 주무부장관과 협의하여 그 감면·감면내용변경·감면대상 해당여부를 결정하고 이를 신청인에게 통지하여야 한다. 다만, 제4항 및 제5항의 규정에 의한 취득세·등록세·재산세 및 종합토지세의 감면에 대하여는 당해 사업장을 관할하는 지방자치단체의 장과 협의하여야 한다.

⑨외국인투자촉진법 제6조의 규정에 의한 외국인투자에 대하여는 제2항 내지 제5항의 규정을 적용하지 아니한다.

제121조의3 (관세등의 면제) ①제121조의2제1항 각호의 사업에 소요되는 다음 각호의 자본재(외국인투자촉진법 제2조제1항제8호의 규정에 의한 "자본재"를 말한다. 이하 이 장에서 같다)중 대통령령이 정하는 자본재가 외국인투자촉진법 제5조제1항의 규정에 의하여 신고된 내용에 따라 도입되는 경우에는 관세·특별소비세 및 부가가치세를 면제한다.

1. 외국인투자기업이 외국투자가로부터 출자받은 대외지급수단 또는 내국지급수단으로 도입하는 자본재

2. 외국투자가가 외국인투자촉진법 제2조제1항제7호에 해당하는 출자목적물(이하 이 장에서 "출자목적물"이라 한다)로 도입하는 자본재

②외국투자가 또는 외국인투자기업이 제1항의 규정에 의하여 관세·특별소비세 및 부가가치세를 면제받고자 할 때에는 재정경제부령이 정하는 바에 따라 면제신청을 하여야 한다.

③외국인투자촉진법 제6조의 규정에 의한 외국인투자에 대하여는 제1항의 규정을 적용하지 아니한다.

제121조의4 (증자의 조세감면) ①외국인투자기업이 증자하는 경우에 당해 증자분에 대한 조세감면에 대하여는 제121조의2 및 제121조의3의 규정을 준용한다. 다만, 대통령령이 정하는 기준에 해당하는 조세감면신청에 대하여는 제121조의2제8항의 규정에 의한 주무부장관 또는 지방자치단체의 장과의 협의를 생략할 수 있다.

②외국인투자촉진법 제7조제1항제1호의 규정에 의한 준비금·재평가적립금 기타 다른 법령의 규정에 의한 적립금의 자본전입으로 인하여 외국투자가가 취득한 주식등에 대하여는 그 발생근거가 되는 주식등에 대한 감면의 예에 따라 그 감면기간의 잔여기간과 그 잔여기간의 감면비율에 따라 감면한다.

③제1항의 규정을 적용함에 있어서 사업개시일은 자본증가에 관한 변경등기를 한 날로 한다.

제121조의5 (조세의 추징) ①세무서장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의2제2항의 규정에 의하여 감면된 법인세 또는 소득세를 추징한다.

1. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

2. 제121조의2제1항 본문의 규정에 의한 조세감면기준에 해당하지 아니하게 된 경우

3. 신고한 내용을 이행하지 아니하여 외국인투자촉진법 제28조제4항의 규정에 의한 시정명령을 받은 자가 이를 이행하지 아니한 경우

4. 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

5. 당해 외국인투자기업이 폐업하는 경우

②세관장 또는 세무서장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의3의 규정에 의하여 면제된 관세·특별소비세 및 부가가치세를 추징한다.

1. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

2. 출자목적물이 신고된 목적외의 목적에 사용되거나 처분된 경우

3. 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

4. 당해 외국인투자기업이 폐업하는 경우

③지방자치단체의 장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의2제4항 및 제5항의 규정에 의하여 감면된 취득세·등록세·재산세 및 종합토지세를 추징한다. 이 경우 제1호에 해당하는 경우에는 그 미달된 비율에 상응하는 금액에 해당하는 세액을 추징한다.

1. 제121조의2제5항의 규정에 의하여 조세가 감면된 후 외국투자가의 주식등의 비율이 감면당시의 주식등의 비율에 미달하게 된 경우

2. 제121조의2제4항의 규정에 의하여 조세가 감면된 후 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게양도하는 경우

3. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

4. 당해 외국인투자기업이 폐업하는 경우

④제1항 내지 제3항의 규정에 의하여 추징할 세액의 범위는 대통령령으로 정한다.

⑤다음 각호의 1에 해당하는 경우에는 제1항 내지 제3항의 규정에 불구하고 대통령령이 정하는 바에 따라 그 감면된 세액을 추징하지 아니할 수 있다.

1. 외국인투자기업이 합병으로 인하여 해산됨으로써 외국인투자기업의 등록이 말소된 경우

2. 제121조의3의 규정에 의하여 관세등을 면제받고 도입되어 사용중인 자본재를 천재·지변 기타 불가항력적인 사유가 있거나 감가상각, 기술의 진보 기타 경제여건의 변동등으로 그 본래의 목적에 사용할 수 없게 되어 재정경제부장관의 승인을 얻어 본래의 목적외의 목적에 사용하거나 처분하는 경우

3. 증권거래법에 따라 당해 외국인투자기업을 공개하기 위하여 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

4. 제1호 내지 제3호외에 조세감면의 목적을 달성하였다고 인정되는 경우로서 대통령령이 정하는 경우

제121조의6 (기술도입대가에 대한 조세면제) ①국내산업의 국제경쟁력강화에 긴요한 고도의 기술을 도입하는 계약으로서 대통령령이 정하는 기준에 해당하는 계약을 체결한 경우 당해 계약의 내용에 따라 기술을 제공하는 자가 받는 기술도입대가에 대한 법인세 또는 소득세는 당해 계약에서 최초로 그 대가를 지급하기로 한 날부터 5년동안 이를 면제한다.

②기술도입계약에 의하여 기술을 제공하는 자가 제1항의 규정에 의하여 조세를 면제받고자 할 때에는 재정경제부령이 정하는 바에 따라 재정경제부장관에게 면제신청을 하여야 한다.

제121조의7 (권한의 위임등) 재정경제부장관은 대통령령이 정하는 바에 의하여 이 장의 규정에 의한 권한의 일부를 국세청장, 관세청장 기타 대통령령이 정하는 외국인투자관련기관의 장에게 위임 또는 위탁할 수 있다.

제127조제3항중 "외국인투자촉진법"을 "제121조의2 또는 제121조의4의 규정"으로 하고, 동조제5항중 "외국인투자촉진법 제9조 및 제11조"를 "제121조의2 또는 제121조의4"로 하며, 동조제6항중 "외국인투자촉진법 제9조 및 동법제11조"를 "제121조의2 또는 제121조의4"로 한다.

<70>내지 <78>생략

제4조 내지 제6조 생략

제1조 (施行日) 이 법은 공포한 날부터 시행한다. <단서 생략>

제2조 생략

제3조 (다른 법률의 개정) ①내지 <68>생략

<69>조세특례제한법중 다음과 같이 개정한다.

제3조제1항제20호를 삭제한다.

제5장 및 제6장을 각각 제6장 및 제7장으로 하고, 제5장(제121조의2 내지 제121조의7)을 다음과 같이 신설한다.

제5장 외국인투자등에 대한 조세특례

제121조의2 (외국인투자에 대한 법인세등의 감면) ①다음 각호의 1에 해당하는 사업을 영위하기 위한 외국인투자(외국인투자촉진법 제2조제1항제4호의 규정에 의한 외국인투자를 말한다. 이하 이 장에서 같다)로서 대통령령이 정하는 기준에 해당하는 외국인투자에 대하여는 제2항 내지 제5항에 규정하는 바에 따라 법인세·소득세·취득세·등록세·재산세 및 종합토지세를 각각 감면한다.

1. 국내산업의 국제경쟁력강화에 긴요한 산업지원서비스업 및 고도의 기술을 수반하는 사업

2. 외국인투자촉진법 제18조의 규정에 의한 외국인투자지역에 입주하는 외국인투자기업이 영위하는 사업

3. 기타 외국인투자유치를 위하여 조세감면이 불가피한 사업으로서 대통령령이 정하는 사업

②외국인투자촉진법 제2조제1항제6호의 규정에 의한 외국인투자기업(이하 이 장에서 "외국인투자기업"이라 한다)에 대한 법인세 또는 소득세는 제1항의 규정에 의하여 감면대상이 되는 사업을 영위함으로써 발생한 소득에 한하여 감면하되, 당해 사업을 개시한 후 당해 사업에서 최초로 소득이 발생한 과세연도(사업개시일부터 5년이 되는 날이 속하는 과세연도까지 당해 사업에서 소득이 발생하지 아니한 때에는 5년이 되는 날이 속하는 과세연도)부터 7년이내에 종료하는 과세연도에 있어서는 당해 사업소득에 대한 법인세 또는 소득세 상당액(총산출세액에 제1항 각호의 사업을 영위함으로써 발생한 소득이 총과세표준에서 차지하는 비율을 곱한 금액을 말한다)에 외국인투자비율을 곱한 금액(이하 이 항에서 "감면대상세액"이라 한다)의 전액을, 그 다음 3년이내에 종료하는 과세연도에 있어서는 감면대상세액의 100분의 50에 상당하는 세액을 감면한다.

③외국인투자촉진법 제2조제1항제5호의 규정에 의한 외국투자가(이하 이 장에서 "외국투자가"라 한다)가 취득한 주식 또는 출자지분(이하 이 장에서 "주식등"이라 한다)에서 생기는 배당금에 대한 법인세 또는 소득세는 당해 외국인투자기업의 각 과세연도의 소득에 대하여 그 기업이 제1항의 규정에 의하여 법인세 또는 소득세 감면대상이 되는 사업을영위함으로써 발생한 소득의 비율에 따라 감면하되, 제2항의 규정에 의하여 법인세 또는 소득세의 감면대상세액의 전액이 감면되는 동안에 있어서는 세액의 전액을, 법인세 또는 소득세 감면대상세액의 100분의 50에 상당하는 세액이 감면되는 동안에 있어서는 100분의 50에 상당하는 세액을 감면한다.

④외국인투자기업이 신고한 사업을 영위하기 위하여 취득·보유하는 재산에 대한 취득세·등록세·재산세 및 종합토지세에 대하여는 다음 각호와 같이 그 세액을 감면하거나 일정금액을 과세표준에서 공제한다. 다만, 지방자치단체가 지방세법 제9조의 규정에 의한 조례가 정하는 바에 따라 감면기간 또는 공제기간을 15년까지 연장하거나 연장한 기간내에서 감면비율 또는 공제비율을 높인 때에는 제1호 및 제2호의 규정에 불구하고 그 기간 및 비율에 의한다.

1. 취득세·등록세 및 재산세는 사업개시일부터 5년이내에 있어서는 당해 재산에 대한 산출세액에 외국인투자비율을 곱한 금액(이하 이 항 및 제5항에서 "감면대상세액"이라 한다)의 전액을, 그 다음 3년이내에 있어서는 감면대상세액의 100분의 50에 상당하는 세액을 감면

2. 종합토지세는 사업개시일부터 5년동안은 당해 재산의 과세표준에 외국인투자비율을 곱한 금액(이하 이 항 및 제5항에서 "공제대상금액"이라 한다)의 금액을, 그 다음 3년동안은 공제대상금액의 100분의 50에 상당하는 금액을 과세표준에서 공제

⑤외국인투자기업이 사업개시일전에 제1항 각호의 사업에 사용할 목적으로 취득·보유하는 재산이 있는 경우에는 제4항의 규정에 불구하고 당해 재산에 대한 취득세·등록세·재산세 및 종합토지세에 대하여 다음 각호와 같이 그 세액을 감면하거나 일정금액을 그 과세표준에서 공제한다. 다만, 지방자치단체가 지방세법 제9조의 규정에 의한 조례가 정하는 바에 따라 감면기간 또는 공제기간을 15년까지 연장하거나 연장한 기간내에서 감면비율 또는 공제비율을 높인 때에는 제2호 및 제3호의 규정에 불구하고 그 기간 및 비율에 의한다.

1. 제8항의 규정에 의하여 조세감면결정을 받은 날이후에 취득하는 재산에 대한 취득세 및 등록세는 감면대상세액의 전액을 감면

2. 재산세는 당해 재산을 취득한 날부터 5년동안은 감면대상세액의 전액을, 그 다음 3년동안은 감면대상세액의 100분의 50에 상당하는 세액을 감면

3. 종합토지세는 당해 재산을 취득한 날부터 5년동안은 공제대상금액의 전액을, 그 다음 3년동안은 공제대상금액의 100분의 50에 상당하는 금액을 과세표준에서 공제

⑥외국투자가 또는 외국인투자기업이 제2항 내지 제5항의 규정에 의한 감면을 받고자 할 때에는 당해 외국인투자기업의 사업개시일이 속하는 과세연도의 종료일(증자의 경우에는 외국인투자의 신고가 있은 날부터 2년이 되는 날)까지 재정경제부장관에게 감면신청을 하여야 한다. 다만, 제8항의 규정에 의하여 조세감면결정을 받은 사업내용을 변경한 경우 그 변경된 사업에 대한 감면을 받고자 할 때에는 당해 변경사유가 발생한 날부터 2년이 되는 날까지 재정경제부장관에게 조세감면내용변경신청을 하여야 하며, 이에 따른 조세감면내용 변경결정이 있는 경우 그 변경결정의 내용은 당초 감면기간의 잔여기간에 한하여 적용된다.

⑦외국인(외국인투자촉진법 제2조제1항제1호의 규정에 의한 "외국인"을 말한다)·외국투자가 또는 외국인투자기업은 외국인투자촉진법 제5조제1항의 규정에 의한 신고를 하기 전에 그 영위하고자 하는 사업이 제1항의 규정에 의한 감면대상에 해당하는지의 여부를 확인하여 줄 것을 재정경제부장관에게 신청할 수 있다.

⑧재정경제부장관은 제6항의 규정에 의한 조세감면신청 또는 조세감면내용변경신청을 받거나 제7항의 규정에 의한 사전확인신청을 받은 때에는 주무부장관과 협의하여 그 감면·감면내용변경·감면대상 해당여부를 결정하고 이를 신청인에게 통지하여야 한다. 다만, 제4항 및 제5항의 규정에 의한 취득세·등록세·재산세 및 종합토지세의 감면에 대하여는 당해 사업장을 관할하는 지방자치단체의 장과 협의하여야 한다.

⑨외국인투자촉진법 제6조의 규정에 의한 외국인투자에 대하여는 제2항 내지 제5항의 규정을 적용하지 아니한다.

제121조의3 (관세등의 면제) ①제121조의2제1항 각호의 사업에 소요되는 다음 각호의 자본재(외국인투자촉진법 제2조제1항제8호의 규정에 의한 "자본재"를 말한다. 이하 이 장에서 같다)중 대통령령이 정하는 자본재가 외국인투자촉진법 제5조제1항의 규정에 의하여 신고된 내용에 따라 도입되는 경우에는 관세·특별소비세 및 부가가치세를 면제한다.

1. 외국인투자기업이 외국투자가로부터 출자받은 대외지급수단 또는 내국지급수단으로 도입하는 자본재

2. 외국투자가가 외국인투자촉진법 제2조제1항제7호에 해당하는 출자목적물(이하 이 장에서 "출자목적물"이라 한다)로 도입하는 자본재

②외국투자가 또는 외국인투자기업이 제1항의 규정에 의하여 관세·특별소비세 및 부가가치세를 면제받고자 할 때에는 재정경제부령이 정하는 바에 따라 면제신청을 하여야 한다.

③외국인투자촉진법 제6조의 규정에 의한 외국인투자에 대하여는 제1항의 규정을 적용하지 아니한다.

제121조의4 (증자의 조세감면) ①외국인투자기업이 증자하는 경우에 당해 증자분에 대한 조세감면에 대하여는 제121조의2 및 제121조의3의 규정을 준용한다. 다만, 대통령령이 정하는 기준에 해당하는 조세감면신청에 대하여는 제121조의2제8항의 규정에 의한 주무부장관 또는 지방자치단체의 장과의 협의를 생략할 수 있다.

②외국인투자촉진법 제7조제1항제1호의 규정에 의한 준비금·재평가적립금 기타 다른 법령의 규정에 의한 적립금의 자본전입으로 인하여 외국투자가가 취득한 주식등에 대하여는 그 발생근거가 되는 주식등에 대한 감면의 예에 따라 그 감면기간의 잔여기간과 그 잔여기간의 감면비율에 따라 감면한다.

③제1항의 규정을 적용함에 있어서 사업개시일은 자본증가에 관한 변경등기를 한 날로 한다.

제121조의5 (조세의 추징) ①세무서장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의2제2항의 규정에 의하여 감면된 법인세 또는 소득세를 추징한다.

1. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

2. 제121조의2제1항 본문의 규정에 의한 조세감면기준에 해당하지 아니하게 된 경우

3. 신고한 내용을 이행하지 아니하여 외국인투자촉진법 제28조제4항의 규정에 의한 시정명령을 받은 자가 이를 이행하지 아니한 경우

4. 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

5. 당해 외국인투자기업이 폐업하는 경우

②세관장 또는 세무서장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의3의 규정에 의하여 면제된 관세·특별소비세 및 부가가치세를 추징한다.

1. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

2. 출자목적물이 신고된 목적외의 목적에 사용되거나 처분된 경우

3. 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

4. 당해 외국인투자기업이 폐업하는 경우

③지방자치단체의 장은 다음 각호의 1에 해당하는 경우에는 대통령령이 정하는 바에 따라 제121조의2제4항 및 제5항의 규정에 의하여 감면된 취득세·등록세·재산세 및 종합토지세를 추징한다. 이 경우 제1호에 해당하는 경우에는 그 미달된 비율에 상응하는 금액에 해당하는 세액을 추징한다.

1. 제121조의2제5항의 규정에 의하여 조세가 감면된 후 외국투자가의 주식등의 비율이 감면당시의 주식등의 비율에 미달하게 된 경우

2. 제121조의2제4항의 규정에 의하여 조세가 감면된 후 외국투자가가 이 법에 의하여 소유하는 주식등을 대한민국국민 또는 대한민국법인에게양도하는 경우

3. 외국인투자촉진법 제21조제2항의 규정에 의하여 등록이 말소된 경우

4. 당해 외국인투자기업이 폐업하는 경우

④제1항 내지 제3항의 규정에 의하여 추징할 세액의 범위는 대통령령으로 정한다.

⑤다음 각호의 1에 해당하는 경우에는 제1항 내지 제3항의 규정에 불구하고 대통령령이 정하는 바에 따라 그 감면된 세액을 추징하지 아니할 수 있다.

1. 외국인투자기업이 합병으로 인하여 해산됨으로써 외국인투자기업의 등록이 말소된 경우

2. 제121조의3의 규정에 의하여 관세등을 면제받고 도입되어 사용중인 자본재를 천재·지변 기타 불가항력적인 사유가 있거나 감가상각, 기술의 진보 기타 경제여건의 변동등으로 그 본래의 목적에 사용할 수 없게 되어 재정경제부장관의 승인을 얻어 본래의 목적외의 목적에 사용하거나 처분하는 경우

3. 증권거래법에 따라 당해 외국인투자기업을 공개하기 위하여 주식등을 대한민국국민 또는 대한민국법인에게 양도하는 경우

4. 제1호 내지 제3호외에 조세감면의 목적을 달성하였다고 인정되는 경우로서 대통령령이 정하는 경우

제121조의6 (기술도입대가에 대한 조세면제) ①국내산업의 국제경쟁력강화에 긴요한 고도의 기술을 도입하는 계약으로서 대통령령이 정하는 기준에 해당하는 계약을 체결한 경우 당해 계약의 내용에 따라 기술을 제공하는 자가 받는 기술도입대가에 대한 법인세 또는 소득세는 당해 계약에서 최초로 그 대가를 지급하기로 한 날부터 5년동안 이를 면제한다.

②기술도입계약에 의하여 기술을 제공하는 자가 제1항의 규정에 의하여 조세를 면제받고자 할 때에는 재정경제부령이 정하는 바에 따라 재정경제부장관에게 면제신청을 하여야 한다.

제121조의7 (권한의 위임등) 재정경제부장관은 대통령령이 정하는 바에 의하여 이 장의 규정에 의한 권한의 일부를 국세청장, 관세청장 기타 대통령령이 정하는 외국인투자관련기관의 장에게 위임 또는 위탁할 수 있다.

제127조제3항중 "외국인투자촉진법"을 "제121조의2 또는 제121조의4의 규정"으로 하고, 동조제5항중 "외국인투자촉진법 제9조 및 제11조"를 "제121조의2 또는 제121조의4"로 하며, 동조제6항중 "외국인투자촉진법 제9조 및 동법제11조"를 "제121조의2 또는 제121조의4"로 한다.

<70>내지 <78>생략

제4조 내지 제6조 생략

부칙 [1999.8.31 제5996호]

제1조 (施行日) 이 법은 공포한 날부터 시행한다. 다만, 제126조의2의 개정규정은 공포일이 속하는 달의 다음달 1일부터 시행한다.

제2조 (세액감면에 관한 적용례) ①제6조 및 제31조의 개정규정은 이 법 시행후 최초로 창업하거나 벤처기업으로 확인받는 분부터 적용한다. 다만, 1997년 8월 31일 이후 창업하고 1999년 8월 30일까지 벤처기업으로 확인받은 내국인에 대하여는 2001년 1월 1일 이후 최초로 개시하는 과세기간부터 적용한다. 이 경우 2000년 12월 31일 이전에 최초로 소득이 발생한 경우에는 잔존감면기간에 한하여 적용한다. [개정 2000.12.29]

②제63조의 개정규정은 이 법 시행후 최초로 공장시설을 이전하는 분부터 적용한다.

제3조 (준비금등에 관한 적용례) ①제8조의2의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

②제60조 및 제61조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제4조 (소득공제에 관한 적용례) ①제16조의 개정규정은 이 법 시행후 최초로 출자하거나 투자하는 분부터 적용한다.

②제126조의2의 개정규정은 이 법 시행일이후 최초로 신용카드 또는 직불카드를 사용하는 분부터 적용한다. 이 경우 이 법 시행일부터 1999년 11월 30일까지의 신용카드등사용금액의 소득공제에 관하여는 신용카드등사용금액이 동 기간동안의 총급여액의 100분의 10을 초과하는 경우 초과금액의 100분의 10에 해당하는 금액(100만원을 한도로 한다)을 당해 과세연도의 근로소득금액에서 공제한다.

제5조 (투자세액공제에 관한 적용례) 제27조 및 제62조의 개정규정은 이 법 시행후 최초로 투자하거나 취득하는 분부터 적용한다.

제6조 (특별부가세의 이월과세등에 관한 적용례) ①제37조·제47조의2 및 제49조의 개정규정은 이 법 시행일이 속하는 과세연도에 합병하는 분부터 적용한다.

②제38조 및 제42조의 개정규정은 이 법 시행일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

③제38조의2의 개정규정은 이 법 시행후 최초로 현물출자하거나 양도하는 분부터 적용한다.

④제39조의 개정규정은 이 법 시행후 최초로 보증채무를 인수·변제하는 분부터 적용한다.

⑤제44조의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

⑥제99조제1항의 개정규정은 1999년 7월 1일이후 최초로 양도하는 분부터 적용한다.

제7조 (증권투자회사의 배당에 관한 적용례) 제91조의2의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제8조 (부가가치세등에 관한적용례) ①제106조의 개정규정은 이 법 시행후 최초로 공급하는 분부터 적용한다.

②제112조의2 및 제113조의 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역에서 반출하는 분부터 적용한다.

제9조 (증권거래세에 관한 적용례) 제117조의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

제10조 (지방세에 관한 적용례) 제119조 내지 제121조의 개정규정은 이 법 시행후 최초로 취득하는 분부터 적용한다.

제11조 (중복지원배제등에 관한 적용례) 제127조·제128조·제132조·제144조·제145조 및 제146조의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제12조 (經過措置) ①이 법 시행당시 종전의 제6조 및 제63조의 규정을 적용받던 중소기업에 대하여는 종전의 규정을 적용한다.

②이 법 시행전에 종전의 제50조제2항제1호의 규정에 의하여 재정경제부장관이 행한 행위는 금융감독위원회위원장이 행한 행위로 본다.

③이 법 시행당시 종전의 제58조 및 제59조의 규정에 의하여 손금에 산입한 준비금의 익금산입 및 추징에 대하여는 종전의 규정에 의한다.

④제87조제2항의 개정규정을 적용함에 있어서 1998년 12월 31일이전의 저축불입액에 대하여는 종전의 규정을 적용한다.

제1조 (施行日) 이 법은 공포한 날부터 시행한다. 다만, 제126조의2의 개정규정은 공포일이 속하는 달의 다음달 1일부터 시행한다.

제2조 (세액감면에 관한 적용례) ①제6조 및 제31조의 개정규정은 이 법 시행후 최초로 창업하거나 벤처기업으로 확인받는 분부터 적용한다. 다만, 1997년 8월 31일 이후 창업하고 1999년 8월 30일까지 벤처기업으로 확인받은 내국인에 대하여는 2001년 1월 1일 이후 최초로 개시하는 과세기간부터 적용한다. 이 경우 2000년 12월 31일 이전에 최초로 소득이 발생한 경우에는 잔존감면기간에 한하여 적용한다. [개정 2000.12.29]

②제63조의 개정규정은 이 법 시행후 최초로 공장시설을 이전하는 분부터 적용한다.

제3조 (준비금등에 관한 적용례) ①제8조의2의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

②제60조 및 제61조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제4조 (소득공제에 관한 적용례) ①제16조의 개정규정은 이 법 시행후 최초로 출자하거나 투자하는 분부터 적용한다.

②제126조의2의 개정규정은 이 법 시행일이후 최초로 신용카드 또는 직불카드를 사용하는 분부터 적용한다. 이 경우 이 법 시행일부터 1999년 11월 30일까지의 신용카드등사용금액의 소득공제에 관하여는 신용카드등사용금액이 동 기간동안의 총급여액의 100분의 10을 초과하는 경우 초과금액의 100분의 10에 해당하는 금액(100만원을 한도로 한다)을 당해 과세연도의 근로소득금액에서 공제한다.

제5조 (투자세액공제에 관한 적용례) 제27조 및 제62조의 개정규정은 이 법 시행후 최초로 투자하거나 취득하는 분부터 적용한다.

제6조 (특별부가세의 이월과세등에 관한 적용례) ①제37조·제47조의2 및 제49조의 개정규정은 이 법 시행일이 속하는 과세연도에 합병하는 분부터 적용한다.

②제38조 및 제42조의 개정규정은 이 법 시행일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

③제38조의2의 개정규정은 이 법 시행후 최초로 현물출자하거나 양도하는 분부터 적용한다.

④제39조의 개정규정은 이 법 시행후 최초로 보증채무를 인수·변제하는 분부터 적용한다.

⑤제44조의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

⑥제99조제1항의 개정규정은 1999년 7월 1일이후 최초로 양도하는 분부터 적용한다.

제7조 (증권투자회사의 배당에 관한 적용례) 제91조의2의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제8조 (부가가치세등에 관한적용례) ①제106조의 개정규정은 이 법 시행후 최초로 공급하는 분부터 적용한다.

②제112조의2 및 제113조의 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역에서 반출하는 분부터 적용한다.

제9조 (증권거래세에 관한 적용례) 제117조의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

제10조 (지방세에 관한 적용례) 제119조 내지 제121조의 개정규정은 이 법 시행후 최초로 취득하는 분부터 적용한다.

제11조 (중복지원배제등에 관한 적용례) 제127조·제128조·제132조·제144조·제145조 및 제146조의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제12조 (經過措置) ①이 법 시행당시 종전의 제6조 및 제63조의 규정을 적용받던 중소기업에 대하여는 종전의 규정을 적용한다.

②이 법 시행전에 종전의 제50조제2항제1호의 규정에 의하여 재정경제부장관이 행한 행위는 금융감독위원회위원장이 행한 행위로 본다.

③이 법 시행당시 종전의 제58조 및 제59조의 규정에 의하여 손금에 산입한 준비금의 익금산입 및 추징에 대하여는 종전의 규정에 의한다.

④제87조제2항의 개정규정을 적용함에 있어서 1998년 12월 31일이전의 저축불입액에 대하여는 종전의 규정을 적용한다.

부칙 [1999.12.28 제6045호]

제1조 (施行日) 이 법은 2000년 1월 1일부터 시행한다. 다만, 제14조, 제16조, 제41조의2, 제44조, 제48조제4항, 제86조제2항, 제104조의2, 제117조제1항제2호의2와 부칙 제16조의 개정규정중 농어촌특별세법 제4조제3호의 개정규정은 공포한 날부터 시행하고, 제50조, 제72조제1항제2호·제3호·제7호, 제74조, 제84조(농지개량조합 및 농업기반공사에 관한 것을 제외한다), 제105조제5호·제6호 및 제116조의 개정규정은 2000년 7월 1일부터 시행하며, 제89조·제89조의2 및 제90조와 부칙 제16조의 개정규정중 농어촌특별세법 제4조제4호 및 동법 제5조의 개정규정은 2001년 1월 1일부터 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세와 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 과세시기가 도래하는 분부터 적용한다.

⑤이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑥이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

제3조 (기업구조조정조합에 대한 양도소득세 비과세등에 관한 적용례) 제14조 및 제16조의 개정규정은 이 법 시행일이 속하는 과세기간에 기업구조조정조합에 출자하거나 기업구조조정조합이 주식 또는 출자지분을 취득하는 분부터 적용한다.

제4조 (비거주자등의 유가증권 양도소득에 관한 적용례) 제21조제3항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제5조 (현물출자에 대한 과세특례등에 관한 적용례) ①제38조의 개정규정은 이 법 시행일 이후 최초로 현물출자하는 분부터 적용한다.

②제41조의2제1항 및 제2항의 개정규정은 이 법 시행일이후 최초로 종료하는 사업연도에 자산을 무상으로 증여받은 분부터 적용하며, 동조제3항의 개정규정은 정리절차개시등의 신청일이후 최초로 재산을 증여하는 분부터 적용한다.

③제44조의 개정규정은 이 법 시행후 최초로 종료하는 사업연도에 채무를 면제받은 분부터 적용한다. 다만, 종전의 제44조제1항 각호의 요건을 갖춘 채무감소액의 익금불산입 및 손금산입에 대하여는 종전의 규정에 의한다.

④제48조제4항의 개정규정은 이 법 시행일이속하는 사업연도에 대손충당금을 손금에 산입하는 분부터 적용한다.

⑤제120조제5항제8호의 개정규정은 이 법 시행후 최초로 주식을 취득하는 분부터 적용한다.

제6조 (수도권생활지역외 지역이전법인에 대한 임시특별세액감면등에 관한 적용례) ①제63조의2제2항의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 날이 속하는 과세연도분부터 적용한다. 다만, 이 법 시행전에 대지 또는 건물을 양도하고 이 법 시행후 이전한 경우를 제외한다.

②제63조의2제3항 및 제4항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다. 다만, 이 법 시행전에 이전하고 이 법 시행후에 양도하는 분을 제외한다.

제7조 (세금우대저축에 관한 적용례) ①제86조제2항의 개정규정은 이 법 시행일이 속하는 과세기간에 해지하거나 연금외의 형태로 지급받는 분부터 적용한다.

②제89조의 개정규정은 이 법 시행후 최초로 가입하는 분부터 적용한다.

③제90조의2의 개정규정은 이 법 시행후 최초로 가입 또는 해지하는 분부터 적용한다.

제8조 (어업인에 대한 지원의 적용례) 제104조의2의 개정규정은 이 법 시행일이 속하는 과세연도중에 지급 또는 보조받는 분부터 적용한다.

제9조 (부가가치세에 관한 적용례) ①제105조제3호의2의 개정규정은 이 법 시행후 최초로 국가 또는 지방자치단체에 기부채납하는 분부터 적용한다.

②제107조의 개정규정은 이 법 시행후 최초로 공급하거나 공급받는 분부터 적용한다.

제10조 (증권거래세에 관한 적용례) 제117조의 개정규정은 이 법 시행후 최초로 주권 또는 지분을 양도하는 분부터 적용한다.

제11조 (지방세에 관한 적용례) 제119조 및 제120조의 개정규정은 이 법 시행후 최초로 등기하거나 취득하는 분부터 적용한다.

제12조 (원천징수특례를 적용받은 세금우대저축에 관한 경과조치) ①2000년 12월 31일 현재 종전의 제89조제1항제1호(제89조의2의 개정규정을 적용받는 경우를 제외한다)·제3호(국민주신탁을 제외한다)·제4호·제5호·제6호·제8호의 규정에 의한 세금우대저축에 가입한 자는 제89조의 개정규정에 의한 세금우대종합저축에 가입한 것으로 보며, 동 저축의 계약금액총액이 제89조제1항제3호의 개정규정에 의한 세금우대종합저축의 한도를 초과하는 경우에는 동 저축의 만기시까지 그 초과분에 대하여도 이를 세금우대종합저축으로 본다. [개정 2000.12.29]

②제1항의 규정에 의하여 세금우대종합저축으로 보는 저축을 취급하는 금융기관은 2000년 12월 31일까지 그 저축의 저축자별 성명 및 주민등록번호와 저축계약의 체결·해지 및 권리이전내용을 제89조제2항의 개정규정에 의하여 세금우대저축자료집중기관에 통보하여야 한다. [개정 2000.10.21, 2000.12.29]

③삭제 [2000.12.29]

제13조 (농지개량조합등에 관한 경과조치) 제84조제2항의 규정을 적용함에 있어서 이 법 시행당시 종전의 농지개량조합 또는 농지개량조합연합회가 시설을 사용한 기간은 농업기반공사가 사용한 기간으로 본다.

제14조 (가계생활자금저축에 관한 경과조치) ①종전의 제90조의 규정에 의한 가계생활자금저축에 관하여는 2000년 12월 31일이전에 발생한 소득에 한하여 종전의 제90조의 규정을 적용한다.

②종전의 제90조제2항의 규정에 의한 가계생활자금저축의 세금우대저축자료에 관하여는 제90조의2의 개정규정을 적용한다.

제15조 (사회간접자본시설 사용료에 관한 경과조치) 이 법 시행당시 종전의 제106조제1항제5호의 규정에 의하여 부가가치세를 면제받은 재화 또는 용역에 관하여는 종전의 규정을 적용한다.

제16조 (다른 법률의 개정) 농어촌특별세법중 다음과 같이 개정한다.

제4조제3호중 "제119조제2항 또는 제120조제2항"을 "제119조제3항 또는 제120조제3항"으로 하고, 동조제3호의3을 삭제하며, 동조제4호중 "동법 제89조제1항제4호, 동법 제90조 또는 동법 제91조"를 "동법 제91조"로 하고, 동조제8호의2중 "조세특례제한법 제119조제1항제13호 및 동법 제120조제1항제12호"를 "조세특례제한법 제119조제1항제13호·제16호 및 동법 제120조제1항제12호·제15호"로 한다.

제5조제1항제2호중 "조세특례제한법 제89조제1항제1호 내지 제3호 및 제5호 내지 제8호"를 "조세특례제한법 제89조 및 동법 제89조의2"로 한다.

제17조 (다른 법률의 개정에 따른 적용례) 부칙 제16조의 개정규정중 농어촌특별세법 제4조제3호의 개정규정은 이 법 시행일이 속하는 과세연도부터 적용하고, 동법 제4조제4호 및 동법 제5조의 개정규정은 2001년 1월 1일이후 발생한 소득을 지급하는 분부터 적용한다.

제18조 (다른 법률의 개정에 따른 경과조치) 농어촌특별세법 제4조제4호의 개정규정중 종전의 제89조제1항제4호의 규정에 의한 저축의 이자와 배당에 대한 감면의 경우 2000년 12월 31일까지 동 저축에 가입한 분에 대하여는 동 저축의 만기시까지 종전의 규정을 적용한다.

제1조 (施行日) 이 법은 2000년 1월 1일부터 시행한다. 다만, 제14조, 제16조, 제41조의2, 제44조, 제48조제4항, 제86조제2항, 제104조의2, 제117조제1항제2호의2와 부칙 제16조의 개정규정중 농어촌특별세법 제4조제3호의 개정규정은 공포한 날부터 시행하고, 제50조, 제72조제1항제2호·제3호·제7호, 제74조, 제84조(농지개량조합 및 농업기반공사에 관한 것을 제외한다), 제105조제5호·제6호 및 제116조의 개정규정은 2000년 7월 1일부터 시행하며, 제89조·제89조의2 및 제90조와 부칙 제16조의 개정규정중 농어촌특별세법 제4조제4호 및 동법 제5조의 개정규정은 2001년 1월 1일부터 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세와 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 과세시기가 도래하는 분부터 적용한다.

⑤이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑥이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

제3조 (기업구조조정조합에 대한 양도소득세 비과세등에 관한 적용례) 제14조 및 제16조의 개정규정은 이 법 시행일이 속하는 과세기간에 기업구조조정조합에 출자하거나 기업구조조정조합이 주식 또는 출자지분을 취득하는 분부터 적용한다.

제4조 (비거주자등의 유가증권 양도소득에 관한 적용례) 제21조제3항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제5조 (현물출자에 대한 과세특례등에 관한 적용례) ①제38조의 개정규정은 이 법 시행일 이후 최초로 현물출자하는 분부터 적용한다.

②제41조의2제1항 및 제2항의 개정규정은 이 법 시행일이후 최초로 종료하는 사업연도에 자산을 무상으로 증여받은 분부터 적용하며, 동조제3항의 개정규정은 정리절차개시등의 신청일이후 최초로 재산을 증여하는 분부터 적용한다.

③제44조의 개정규정은 이 법 시행후 최초로 종료하는 사업연도에 채무를 면제받은 분부터 적용한다. 다만, 종전의 제44조제1항 각호의 요건을 갖춘 채무감소액의 익금불산입 및 손금산입에 대하여는 종전의 규정에 의한다.

④제48조제4항의 개정규정은 이 법 시행일이속하는 사업연도에 대손충당금을 손금에 산입하는 분부터 적용한다.

⑤제120조제5항제8호의 개정규정은 이 법 시행후 최초로 주식을 취득하는 분부터 적용한다.

제6조 (수도권생활지역외 지역이전법인에 대한 임시특별세액감면등에 관한 적용례) ①제63조의2제2항의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 날이 속하는 과세연도분부터 적용한다. 다만, 이 법 시행전에 대지 또는 건물을 양도하고 이 법 시행후 이전한 경우를 제외한다.

②제63조의2제3항 및 제4항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다. 다만, 이 법 시행전에 이전하고 이 법 시행후에 양도하는 분을 제외한다.

제7조 (세금우대저축에 관한 적용례) ①제86조제2항의 개정규정은 이 법 시행일이 속하는 과세기간에 해지하거나 연금외의 형태로 지급받는 분부터 적용한다.

②제89조의 개정규정은 이 법 시행후 최초로 가입하는 분부터 적용한다.

③제90조의2의 개정규정은 이 법 시행후 최초로 가입 또는 해지하는 분부터 적용한다.

제8조 (어업인에 대한 지원의 적용례) 제104조의2의 개정규정은 이 법 시행일이 속하는 과세연도중에 지급 또는 보조받는 분부터 적용한다.

제9조 (부가가치세에 관한 적용례) ①제105조제3호의2의 개정규정은 이 법 시행후 최초로 국가 또는 지방자치단체에 기부채납하는 분부터 적용한다.

②제107조의 개정규정은 이 법 시행후 최초로 공급하거나 공급받는 분부터 적용한다.

제10조 (증권거래세에 관한 적용례) 제117조의 개정규정은 이 법 시행후 최초로 주권 또는 지분을 양도하는 분부터 적용한다.

제11조 (지방세에 관한 적용례) 제119조 및 제120조의 개정규정은 이 법 시행후 최초로 등기하거나 취득하는 분부터 적용한다.

제12조 (원천징수특례를 적용받은 세금우대저축에 관한 경과조치) ①2000년 12월 31일 현재 종전의 제89조제1항제1호(제89조의2의 개정규정을 적용받는 경우를 제외한다)·제3호(국민주신탁을 제외한다)·제4호·제5호·제6호·제8호의 규정에 의한 세금우대저축에 가입한 자는 제89조의 개정규정에 의한 세금우대종합저축에 가입한 것으로 보며, 동 저축의 계약금액총액이 제89조제1항제3호의 개정규정에 의한 세금우대종합저축의 한도를 초과하는 경우에는 동 저축의 만기시까지 그 초과분에 대하여도 이를 세금우대종합저축으로 본다. [개정 2000.12.29]

②제1항의 규정에 의하여 세금우대종합저축으로 보는 저축을 취급하는 금융기관은 2000년 12월 31일까지 그 저축의 저축자별 성명 및 주민등록번호와 저축계약의 체결·해지 및 권리이전내용을 제89조제2항의 개정규정에 의하여 세금우대저축자료집중기관에 통보하여야 한다. [개정 2000.10.21, 2000.12.29]

③삭제 [2000.12.29]

제13조 (농지개량조합등에 관한 경과조치) 제84조제2항의 규정을 적용함에 있어서 이 법 시행당시 종전의 농지개량조합 또는 농지개량조합연합회가 시설을 사용한 기간은 농업기반공사가 사용한 기간으로 본다.

제14조 (가계생활자금저축에 관한 경과조치) ①종전의 제90조의 규정에 의한 가계생활자금저축에 관하여는 2000년 12월 31일이전에 발생한 소득에 한하여 종전의 제90조의 규정을 적용한다.

②종전의 제90조제2항의 규정에 의한 가계생활자금저축의 세금우대저축자료에 관하여는 제90조의2의 개정규정을 적용한다.

제15조 (사회간접자본시설 사용료에 관한 경과조치) 이 법 시행당시 종전의 제106조제1항제5호의 규정에 의하여 부가가치세를 면제받은 재화 또는 용역에 관하여는 종전의 규정을 적용한다.

제16조 (다른 법률의 개정) 농어촌특별세법중 다음과 같이 개정한다.

제4조제3호중 "제119조제2항 또는 제120조제2항"을 "제119조제3항 또는 제120조제3항"으로 하고, 동조제3호의3을 삭제하며, 동조제4호중 "동법 제89조제1항제4호, 동법 제90조 또는 동법 제91조"를 "동법 제91조"로 하고, 동조제8호의2중 "조세특례제한법 제119조제1항제13호 및 동법 제120조제1항제12호"를 "조세특례제한법 제119조제1항제13호·제16호 및 동법 제120조제1항제12호·제15호"로 한다.

제5조제1항제2호중 "조세특례제한법 제89조제1항제1호 내지 제3호 및 제5호 내지 제8호"를 "조세특례제한법 제89조 및 동법 제89조의2"로 한다.

제17조 (다른 법률의 개정에 따른 적용례) 부칙 제16조의 개정규정중 농어촌특별세법 제4조제3호의 개정규정은 이 법 시행일이 속하는 과세연도부터 적용하고, 동법 제4조제4호 및 동법 제5조의 개정규정은 2001년 1월 1일이후 발생한 소득을 지급하는 분부터 적용한다.

제18조 (다른 법률의 개정에 따른 경과조치) 농어촌특별세법 제4조제4호의 개정규정중 종전의 제89조제1항제4호의 규정에 의한 저축의 이자와 배당에 대한 감면의 경우 2000년 12월 31일까지 동 저축에 가입한 분에 대하여는 동 저축의 만기시까지 종전의 규정을 적용한다.

부칙 [1999.12.28 제6054호(國際物流基地育成을위한關稅自由地域의지정및운영에관한法律)]

①(施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

②(다른 법률의 개정) 조세특례제한법 제3조제1항에 제23호를 다음과 같이 신설한다.

23. 국제물류기지육성을위한관세자유지역의지정및운영에관한법률

①(施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

②(다른 법률의 개정) 조세특례제한법 제3조제1항에 제23호를 다음과 같이 신설한다.

23. 국제물류기지육성을위한관세자유지역의지정및운영에관한법률

부칙 [1999.12.28 제6055호(酒稅法)]

제1조 (施行日) 이 법은 2000년 1월 1일부터 시행한다. <단서 생략>

제2조 내지 제18조 생략

제19조 (다른 법률의 개정) 조세특례제한법중 다음과 같이 개정한다.

제114조제4항 및 제115조제2항중 "주세법 제27조의2제3항"을 "주세법 제35조제3항"으로 하고, 제115조제3항중 "주세법 제28조"를 "주세법 제31조"로 한다.

제20조 생략

제1조 (施行日) 이 법은 2000년 1월 1일부터 시행한다. <단서 생략>

제2조 내지 제18조 생략

제19조 (다른 법률의 개정) 조세특례제한법중 다음과 같이 개정한다.

제114조제4항 및 제115조제2항중 "주세법 제27조의2제3항"을 "주세법 제35조제3항"으로 하고, 제115조제3항중 "주세법 제28조"를 "주세법 제31조"로 한다.

제20조 생략

부칙 [1999.12.31 제6073호(金融機關不實資産등의효율적처리및韓國資産管理公社의設立에관한法律)]

제1조 (施行日) 이 법은 공포한 날부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①내지 ⑨생략

⑩조세특례제한법중 다음과 같이 개정한다.

제48조제1항중 "금융기관부실자산등의효율적처리및성업공사의설립에관한법률에 의하여 설립된 성업공사(이하 "성업공사"라 한다)"를 "금융기관부실자산등의효율적처리및한국자산관리공사의설립에관한법률에 의하여 설립된 한국자산관리공사(이하 "한국자산관리공사"라 한다)"로 하고, 동조제2항 본문중 "성업공사"를 "한국자산관리공사"로 한다.

제117조제1항제9호, 제119조제1항제6호·제12호 및 제120조제1항제5호·제11호중 "성업공사"를 각각 "한국자산관리공사"로 하고, 제120조제5항제10호를 다음과 같이 한다.

10. 한국자산관리공사가 금융기관부실자산등의효율적처리및한국자산관리공사의설립에관한법률 제26조제1항제1호의 규정에 의하여 인수한 채권을 출자전환함에 따라 주식 또는 지분을 취득하는 경우

⑪및 ⑫생략

제1조 (施行日) 이 법은 공포한 날부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①내지 ⑨생략

⑩조세특례제한법중 다음과 같이 개정한다.

제48조제1항중 "금융기관부실자산등의효율적처리및성업공사의설립에관한법률에 의하여 설립된 성업공사(이하 "성업공사"라 한다)"를 "금융기관부실자산등의효율적처리및한국자산관리공사의설립에관한법률에 의하여 설립된 한국자산관리공사(이하 "한국자산관리공사"라 한다)"로 하고, 동조제2항 본문중 "성업공사"를 "한국자산관리공사"로 한다.

제117조제1항제9호, 제119조제1항제6호·제12호 및 제120조제1항제5호·제11호중 "성업공사"를 각각 "한국자산관리공사"로 하고, 제120조제5항제10호를 다음과 같이 한다.

10. 한국자산관리공사가 금융기관부실자산등의효율적처리및한국자산관리공사의설립에관한법률 제26조제1항제1호의 규정에 의하여 인수한 채권을 출자전환함에 따라 주식 또는 지분을 취득하는 경우

⑪및 ⑫생략

부칙 [2000.1.12 제6136호(韓國敎育放送公社法)]

제1조 (施行日) 이 법은 공포후 2월이 경과한 날부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정) ①및 ②생략

③조세특례제한법중 다음과 같이 개정한다.

제73조제1항에 제11호를 다음과 같이 신설한다.

11. 한국교육방송공사법에 의하여 설립된 한국교육방송공사에 지출하는 기부금

제106조제2항에 제10호를 다음과 같이 신설한다.

10. 한국교육방송공사법에 의하여 설립된 한국교육방송공사에서 직접 사용하기 위한 시설 및 방송기자재

제109조에 제12호를 다음과 같이 신설한다.

12. 한국교육방송공사법에 의하여 설립된 한국교육방송공사가 직접 사용하기 위한 물품

④생략

제1조 (施行日) 이 법은 공포후 2월이 경과한 날부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정) ①및 ②생략

③조세특례제한법중 다음과 같이 개정한다.

제73조제1항에 제11호를 다음과 같이 신설한다.

11. 한국교육방송공사법에 의하여 설립된 한국교육방송공사에 지출하는 기부금

제106조제2항에 제10호를 다음과 같이 신설한다.

10. 한국교육방송공사법에 의하여 설립된 한국교육방송공사에서 직접 사용하기 위한 시설 및 방송기자재

제109조에 제12호를 다음과 같이 신설한다.

12. 한국교육방송공사법에 의하여 설립된 한국교육방송공사가 직접 사용하기 위한 물품

④생략

부칙 [2000.1.21 제6194호(中小企業創業支援法)]

제1조 (施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①조세특례제한법중 다음과 같이 개정한다.

제6조제1항중 "중소기업창업지원법 제16조의2"를 "중소기업창업지원법 제5조제2항"으로 한다.

②내지 ⑦생략

제4조 생략

제1조 (施行日) 이 법은 공포후 3월이 경과한 날부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①조세특례제한법중 다음과 같이 개정한다.

제6조제1항중 "중소기업창업지원법 제16조의2"를 "중소기업창업지원법 제5조제2항"으로 한다.

②내지 ⑦생략

제4조 생략

부칙 [2000.10.21 제6273호]

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제38조·제52조의2·제117조·제119조 및 제120조의 개정규정중 금융지주회사와 관련된 사항은 금융지주회사법의 시행일부터 시행하고, 제89조제2항의 개정규정은 2001년 1월 1일부터 시행한다.

제2조 (어음제도개선을 위한 세액공제에 관한 적용례) 제7조의2제1항의 개정규정은 이 법 시행후 최초로 결제하거나 사용하는 분부터 적용한다. 다만, 동조제1항제2호의 금액을 계산함에 있어서 이 법 시행일이전에 발행한 분은 제외한다.

제3조 (기업분할에 대한 과세특례에 관한 적용례) 제45조의2 및 제106조제3항의 개정규정은 이 법 시행후 최초로 분할하는 분부터 적용한다.

제4조 (금융지주회사의 설립등에 대한 과세특례에 관한 적용례) 제52조의2의 개정규정은 이 법 시행후 최초로 주식이전 또는 주식교환하는 분부터 적용한다.

제5조 (기업구조조정투자회사 주식양도차익등에 대한 과세특례에 관한 적용례) 제55조제4항의 개정규정은 이 법 시행후 최초로 양도하거나 배당소득을 지급받는 분부터 적용한다.

제6조 (농업협동조합중앙회등의 합병에 대한 법인세 과세특례에 관한 적용례) 제72조의2의 개정규정은 이 법 시행일이 속하는 사업연도분부터 적용한다.

제7조 (기부금의 손금산입등에 관한 적용례) ①제73조제1항제12호의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

②제74조제1항제10호의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제8조 (생계형저축등에 대한 소득세 비과세에 관한 적용례) 제88조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용하고, 제88조의3의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제9조 (예금보험공사등에 대한 증권거래세의 면제에 관한 적용례) 제117조제1항제8호·제16호 및 제17호의 개정규정은 이 법 시행후 최초로 양도·주식이전 또는 주식교환하는 분부터 적용한다.

제10조 (등록세의 면제등에 관한 적용례) 제119조제1항제18호 내지 제20호 및 동조 제6항의 개정규정은 이 법 시행후 최초로 등기하는 분부터 적용한다.

제11조 (취득세의 면제에 관한 적용례) 제120조제5항제8호 및 제11호의 개정규정은 이 법 시행후 최초로 주식 또는 지분을 취득하는 분부터 적용한다.

제12조 (추계과세시등의 감면배제등에 관한 적용례) 제128조제1항 본문·제132조제1항제3호·제144조제1항 및 제145조제1항의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제13조 (다른 법률의 개정) 농어촌특별세법중 다음과 같이 개정한다.

제4조제4호중 "조세특례제한법 제86조 내지 제88조"를 "조세특례제한법 제86조 내지 제88조, 제88조의2 및 제88조의3"으로 한다.

제14조 (다른 법률의 개정에 따른 적용례) 부칙 제13조의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제38조·제52조의2·제117조·제119조 및 제120조의 개정규정중 금융지주회사와 관련된 사항은 금융지주회사법의 시행일부터 시행하고, 제89조제2항의 개정규정은 2001년 1월 1일부터 시행한다.

제2조 (어음제도개선을 위한 세액공제에 관한 적용례) 제7조의2제1항의 개정규정은 이 법 시행후 최초로 결제하거나 사용하는 분부터 적용한다. 다만, 동조제1항제2호의 금액을 계산함에 있어서 이 법 시행일이전에 발행한 분은 제외한다.

제3조 (기업분할에 대한 과세특례에 관한 적용례) 제45조의2 및 제106조제3항의 개정규정은 이 법 시행후 최초로 분할하는 분부터 적용한다.

제4조 (금융지주회사의 설립등에 대한 과세특례에 관한 적용례) 제52조의2의 개정규정은 이 법 시행후 최초로 주식이전 또는 주식교환하는 분부터 적용한다.

제5조 (기업구조조정투자회사 주식양도차익등에 대한 과세특례에 관한 적용례) 제55조제4항의 개정규정은 이 법 시행후 최초로 양도하거나 배당소득을 지급받는 분부터 적용한다.

제6조 (농업협동조합중앙회등의 합병에 대한 법인세 과세특례에 관한 적용례) 제72조의2의 개정규정은 이 법 시행일이 속하는 사업연도분부터 적용한다.

제7조 (기부금의 손금산입등에 관한 적용례) ①제73조제1항제12호의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

②제74조제1항제10호의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제8조 (생계형저축등에 대한 소득세 비과세에 관한 적용례) 제88조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용하고, 제88조의3의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제9조 (예금보험공사등에 대한 증권거래세의 면제에 관한 적용례) 제117조제1항제8호·제16호 및 제17호의 개정규정은 이 법 시행후 최초로 양도·주식이전 또는 주식교환하는 분부터 적용한다.

제10조 (등록세의 면제등에 관한 적용례) 제119조제1항제18호 내지 제20호 및 동조 제6항의 개정규정은 이 법 시행후 최초로 등기하는 분부터 적용한다.

제11조 (취득세의 면제에 관한 적용례) 제120조제5항제8호 및 제11호의 개정규정은 이 법 시행후 최초로 주식 또는 지분을 취득하는 분부터 적용한다.

제12조 (추계과세시등의 감면배제등에 관한 적용례) 제128조제1항 본문·제132조제1항제3호·제144조제1항 및 제145조제1항의 개정규정은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제13조 (다른 법률의 개정) 농어촌특별세법중 다음과 같이 개정한다.

제4조제4호중 "조세특례제한법 제86조 내지 제88조"를 "조세특례제한법 제86조 내지 제88조, 제88조의2 및 제88조의3"으로 한다.

제14조 (다른 법률의 개정에 따른 적용례) 부칙 제13조의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

부칙 [2000.12.29 제6297호]

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다. 다만, 제6조·제72조의2제2항 및 제88조의6의 개정규정은 공포한 날부터 시행하고, 제72조제1항 및 제4항의 개정규정중 기부금에 관한 부분은 2003년 1월 1일부터 시행하며, 제106조의2의 개정규정은 2002년 1월 1일부터 시행하고, 제121조의2제9항·제121조의5제1항제1호·제2항제1호 및 제3항제3호의 개정규정은 2001년 2월 1일부터 시행한다. [개정 2001.12.29]

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세 및 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하거나 수입신고하는 분부터 적용한다.

제3조 (중소기업의 투자세액공제 등에 관한 적용례) 제5조제1항·제24조·제25조 및 제25조의2의 개정규정은 이 법 시행후 최초로 투자하는 분부터 적용한다.

제4조 (창업중소기업 등에 대한 세액감면에 관한 적용례) 제6조의 개정규정은 이 법 공포일이 속하는 과세연도부터 적용한다.

제5조 (기술이전소득에 대한 세액감면 등에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 양도·대여·제공 또는 취득하는 분부터 적용한다.

제6조 (중소기업창업투자회사 등의 주식양도차익 비과세 등에 관한 적용례) 제13조(동조제1항제3호를 제외한다) 및 제14조의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하는 분부터 적용하고, 제13조제1항제3호의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

제7조 (주식매수선택권의 과세특례에 관한 적용례) 제15조의 개정규정은 이 법 시행후 최초로 부여받은 주식매수선택권을 행사함으로써 발생하는 소득분부터 적용한다.

제8조 (사회간접자본채권의 이자소득에 대한 적용례) 제29조의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제9조 (양도소득세 기타 감면세액 및 그 이자상당액의 납부에 관한 적용례) 제33조, 제35조 내지 제37조, 제40조, 제42조, 제46조, 제60조, 제61조, 제63조의2, 제66조, 제67조, 제70조, 제71조, 제77조, 제79조 내지 제81조, 제82조 및 제83조의 개정규정중 감면세액과 그 이자상당액의 납부에 관한 개정규정은 이 법 시행후 최초로 당해 사유가 발생하는 분부터 적용한다.

제10조 (주식의 현물출자 또는 교환에 의한 지주회사의 설립 등에 관한 적용례) 제38조 및 제38조의2의 개정규정은 이 법 시행후 최초로 주식을 현물출자하거나 주식교환하는 분부터 적용한다.

제11조 (기업구조조정지원을 위하여 취득한 토지등의 양도차익에 대한 법인세 과세특례에 관한 적용례) 제43조의2의 개정규정은 이 법 시행후 최초로 토지등을 양도하는 날이 속하는 과세연도부터 적용한다.

제12조 (기업분할에 대한 과세특례 등에 관한 적용례) 제45조의2 및 제106조제3항의 개정규정은 이 법 시행후 최초로 분할하거나 출자전환하는 분부터 적용한다.

제13조 (수도권생활지역외 지역으로의 이전법인 또는 폐광지역진흥지구의 사업시행자에 대한 세액감면 등에 관한 적용례) ①제63조의2(동조제7항을 제외한다)의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 분부터 적용한다.

②제64조제1항제2호의 개정규정은 이 법 시행후 최초로 폐광지역진흥지구에 입주하기 위하여 사업에 착수하는 분부터 적용한다.

제14조 (초지의 현물출자에 대한 적용례) 제66조제4항 및 제68조제2항의 개정규정은 이 법 시행후 최초로 영농조합법인 또는 농업회사법인에 초지를 현물출자하는 분부터 적용한다.

제15조 (농업협동조합중앙회의 법인세 과세특례에 관한 적용례) 제72조의2제2항의 개정규정은 이 법 공포일이 속하는 사업연도분부터 적용한다.

제16조 (기부금의 손금산입에 관한 적용례) 제73조의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

제17조 (학교법인의 해산에 따른 증여세 부과특례에 관한 적용례) 제81조의2의 개정규정은 이 법 시행후 최초로 결정하는 분부터 적용한다.

제18조 (연금저축에 대한 소득공제 등에 관한 적용례) ①제86조제2항 및 제6항의 개정규정은 이 법 시행후 최초로 개인연금저축계좌를 이전하는 분부터 적용한다.

②제86조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

제19조 (비과세저축과 저율과세저축 등에 관한 적용례) ①제87조의 개정규정은 이 법 시행후 최초로 해지하는 저축분부터 적용한다.

②제88조의2제1항의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

③제88조의4 및 제88조의5의 개정규정은 이 법 시행후 최초로 지급받는 배당소득분부터 적용한다.

④제88조의6의 개정규정은 이 법 공포일이 속하는 과세연도에 최초로 가입하는 저축분부터 적용한다.

⑤제89조의3의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

⑥제90조의2의 개정규정은 이 법 시행후 최초로 세금우대저축자료의 제출의무가 발생하는 분부터 적용한다.

⑦제91조의2제1항의 개정규정은 이 법 시행후 최초로 발생하여 지급받는 소득분부터 적용하고, 동조제6항의 개정규정은 이 법 시행후 최초로 이익을 배분하는 분 또는 환매로 인하여 매수대금을 지급하는 분부터 적용한다.

⑧제92조의 개정규정은 이 법 시행후 최초로 지급받는 소득분부터 적용한다.

제20조 (신축주택의 취득을 위한 주택양도에 따른 양도소득세 특례에 관한 적용례) 제99조의2의 개정규정은 2000년 9월 1일 이후 최초로 양도하는 분부터 적용한다.

제21조 (자사주처분손실준비금의 손금산입에 관한 적용례) 제104조의3 및 제132조제1항제1호중 제104조의3에 관한 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제22조 삭제 [2001.12.29]

제23조 (인지세의 면제에 관한 적용례) 제116조의 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

제24조 (관세의 경감에 관한 적용례) 제118조제1항제10호의 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

제25조 (등록세 및 취득세의 면제에 관한 적용례) 제119조 및 제120조의 개정규정은 이 법 시행후 최초로 등기하거나 취득하는 분부터 적용한다.

제26조 (외국인투자기업의 합병시 외국인투자비율에 관한 적용례) 제121조의2제2항 후단의 개정규정은 이 법 시행후 최초로 합병하는 분부터 적용한다.

제27조 (외국인투자기업 등의 신청기한 이후의 조세감면 또는 면제신청에 관한 적용례) 제121조의2제10항 또는 제121조의6제3항의 개정규정은 이 법 시행후 최초로 조세의 감면 또는 면제를 신청하는 분부터 적용한다.

제28조 (양도소득세 등의 중복지원배제에 관한 적용례) 제127조제7항의 개정규정은 이 법 시행후 최초로 양도소득세 또는 특별부가세의 감면을 신청하는 분부터 적용한다.

제29조 (정부업무대행단체의 소매업 등의 부가가치세 면제에 관한 특례) 종전의 제106조제1항 본문중 "제6호의 규정에 의한 것중 대통령령이 정하는 것"에 대한 부가가치세 면제는 종전의 적용시한에 불구하고 2001년 6월 30일까지 공급하는 분에 한하여 이를 적용한다.

제30조 삭제 [2001.12.29]

제31조 (사업손실준비금의 손금산입에 관한 경과조치) 이 법 시행당시 한국증권거래소에 주식을 상장하거나 한국증권업협회에 등록한 중소기업은 이 법 시행일에 상장 또는 등록한 것으로 보아 제8조의2의 개정규정을 적용한다.

제32조 (기술 및 인력개발비의 세액공제 등에 관한 경과조치) ①이 법 시행후 최초로 개시하는 과세연도 이전에 종전의 제9조의 규정에 의한 기술개발준비금 또는 제10조의 규정에 의한 기술 및 인력개발비가 발생되었으나 지출되지 아니한 금액은 이 법 시행후 최초로 개시하는 과세연도에 발생된 것으로 보아 제9조 및 제10조의 개정규정을 적용한다.

②이 법 시행당시 종전의 제27조·제27조의2·제65조제2항·제103조 및 제126조의 규정에 의하여 공제받은 금액의 추징에 대하여는 종전의 제146조제3호 및 제6호의 규정을 적용한다.

제33조 (에너지절약시설투자준비금의 손금산입에 관한 경과조치) 이 법 시행당시 종전의 제30조의 규정에 의하여 손금산입한 준비금의 익금산입에 대하여는 종전의 규정을 적용한다. 이 경우 익금산입하는 금액에 대한 이자상당가산액의 납부에 관하여는 제4조제4항의 개정규정을 준용한다.

제34조 (특별부가세 등의 감면세액 추징 등에 관한 경과조치) 이 법 시행당시 종전의 제38조의2 및 제46조의2의 규정에 의하여 감면받은 특별부가세 또는 양도소득세의 추징에 대하여는 종전의 규정을 적용한다. 다만, 이 법 시행후 종전의 제38조의2제3항 각호 및 제46조의2제2항 각호의 1에 해당하는 사유가 발생하는 경우에는 제33조제2항 및 제4항의 개정규정을 준용한다.

제35조 (법인의 재무구조개선지원 등을 위한 특별부가세의 감면에 관한 경과조치) 이 법 시행당시 종전의 제37조제1항의 규정에 의하여 승인을 얻은 재무구조개선계획 또는 기업개선계획에 따라 2001년 12월 31일까지 토지등을 양도하는 경우에는 제37조제1항의 개정규정에 불구하고 특별부가세에 상당하는 세액을 면제한다.

제36조 (기업분할에 대한 과세특례 등에 관한 경과조치) 이 법 시행당시 종전의 제45조의2의 규정에 의한 기업구조조정위원회의 승인을 받은 기업개선계획은 이 법에 의한 채권금융기관협의회의 승인을 받은 것으로 본다.

제37조 (의료취약지역에서의 병원신설에 대한 세액감면에 관한 경과조치) 이 법 시행당시 종전의 제65조제1항의 규정을 적용받고 있는 병원 및 종합병원에 대하여는 잔존감면기간에 한하여 종전의 규정을 적용한다.

제38조 (조합등예탁금에 관한 경과조치) ①2004년 12월 31일 현재 제89조의3의 개정규정에 의한 조합등예탁금에 가입한 자는 제89조의 규정에 의한 세금우대종합저축에 가입한 것으로 보며, 동예탁금과 세금우대종합저축의 계약금액총액이 제89조제1항제3호의 규정에 의한 세금우대종합저축의 한도를 초과하는 경우에는 동예탁금의 만기시까지 그 초과분에 대하여도 이를 세금우대종합저축으로 본다.

②조합등예탁금을 취급하는 금융기관은 2004년 12월 31일까지 동저축의 저축자별 성명 및 주민등록번호와 저축계약의 체결·해지 및 권리이전내용을 제89조제2항의 규정에 의하여 세금우대저축자료집중기관에 통보하여야 한다.

제39조 (특별소비세의 감면세액 추징에 관한 경과조치) 이 법 시행당시 종전의 제109조제9호 및 제10호의 규정에 의하여 면제받은 특별소비세의 추징에 대하여는 종전의 제113조제1항의 규정을 적용한다.

제40조 (등록세 및 취득세의 면제에 관한 경과조치) 이 법 시행당시 종전의 제38조의2의 규정에 의한 분사에 따라 취득한 재산의 등록세 및 취득세의 면제에 관하여는 종전의 제119조제1항제7호 및 제120조제1항제6호의 규정을 적용한다.

제41조 (에너지절약시설투자에 대한 세액공제의 중복적용 배제 등에 관한 경과조치) 이 법 시행전에 개시하여 이 법 시행후에 종료하는 과세연도에 제25조의2의 개정규정에 의하여 감면받은 세액은 종전의 제25조의 규정에 의하여 감면받은 세액으로 보아 종전의 제127조·제128조·제132조·제144조 및 제145조의 규정을 적용한다.

제42조 (외국인투자에 대한 조세감면 등에 관한 경과조치) 제121조의2제10항 또는 제121조의6제3항의 개정규정을 적용함에 있어서 이 법 시행전에 조세감면신청 또는 조세면제신청을 한 것으로서 이 법 시행일까지 조세감면 결정 또는 조세면제 확인을 받지 못한 경우에는 이 법 시행일에 조세감면신청 또는 조세면제신청을 한 것으로 본다.

제43조 (소기업 등에 대한 감면세액의 사후관리에 관한 경과조치) 이 법 시행당시 중소법인이 종전의 제145조제1항 및 제6항의 규정을 적용받던 감면세액(동조제4항 각호의 규정 및 동조제6항 본문의 규정에 해당하는 금액을 제외한다)에 대하여는 이 법 시행후 최초로 개시하는 과세연도에 감면받은 것으로 보되, 제145조제5항의 개정규정에 불구하고 2005년 12월 31일이 속하는 과세연도의 종료일까지 고정자산에 대한 투자나 차입금의 상환에 사용하여야 한다. [개정 2001.12.29]

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다. 다만, 제6조·제72조의2제2항 및 제88조의6의 개정규정은 공포한 날부터 시행하고, 제72조제1항 및 제4항의 개정규정중 기부금에 관한 부분은 2003년 1월 1일부터 시행하며, 제106조의2의 개정규정은 2002년 1월 1일부터 시행하고, 제121조의2제9항·제121조의5제1항제1호·제2항제1호 및 제3항제3호의 개정규정은 2001년 2월 1일부터 시행한다. [개정 2001.12.29]

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세 및 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하거나 수입신고하는 분부터 적용한다.

제3조 (중소기업의 투자세액공제 등에 관한 적용례) 제5조제1항·제24조·제25조 및 제25조의2의 개정규정은 이 법 시행후 최초로 투자하는 분부터 적용한다.

제4조 (창업중소기업 등에 대한 세액감면에 관한 적용례) 제6조의 개정규정은 이 법 공포일이 속하는 과세연도부터 적용한다.

제5조 (기술이전소득에 대한 세액감면 등에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 양도·대여·제공 또는 취득하는 분부터 적용한다.

제6조 (중소기업창업투자회사 등의 주식양도차익 비과세 등에 관한 적용례) 제13조(동조제1항제3호를 제외한다) 및 제14조의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하는 분부터 적용하고, 제13조제1항제3호의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

제7조 (주식매수선택권의 과세특례에 관한 적용례) 제15조의 개정규정은 이 법 시행후 최초로 부여받은 주식매수선택권을 행사함으로써 발생하는 소득분부터 적용한다.

제8조 (사회간접자본채권의 이자소득에 대한 적용례) 제29조의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제9조 (양도소득세 기타 감면세액 및 그 이자상당액의 납부에 관한 적용례) 제33조, 제35조 내지 제37조, 제40조, 제42조, 제46조, 제60조, 제61조, 제63조의2, 제66조, 제67조, 제70조, 제71조, 제77조, 제79조 내지 제81조, 제82조 및 제83조의 개정규정중 감면세액과 그 이자상당액의 납부에 관한 개정규정은 이 법 시행후 최초로 당해 사유가 발생하는 분부터 적용한다.

제10조 (주식의 현물출자 또는 교환에 의한 지주회사의 설립 등에 관한 적용례) 제38조 및 제38조의2의 개정규정은 이 법 시행후 최초로 주식을 현물출자하거나 주식교환하는 분부터 적용한다.

제11조 (기업구조조정지원을 위하여 취득한 토지등의 양도차익에 대한 법인세 과세특례에 관한 적용례) 제43조의2의 개정규정은 이 법 시행후 최초로 토지등을 양도하는 날이 속하는 과세연도부터 적용한다.

제12조 (기업분할에 대한 과세특례 등에 관한 적용례) 제45조의2 및 제106조제3항의 개정규정은 이 법 시행후 최초로 분할하거나 출자전환하는 분부터 적용한다.

제13조 (수도권생활지역외 지역으로의 이전법인 또는 폐광지역진흥지구의 사업시행자에 대한 세액감면 등에 관한 적용례) ①제63조의2(동조제7항을 제외한다)의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 분부터 적용한다.

②제64조제1항제2호의 개정규정은 이 법 시행후 최초로 폐광지역진흥지구에 입주하기 위하여 사업에 착수하는 분부터 적용한다.

제14조 (초지의 현물출자에 대한 적용례) 제66조제4항 및 제68조제2항의 개정규정은 이 법 시행후 최초로 영농조합법인 또는 농업회사법인에 초지를 현물출자하는 분부터 적용한다.

제15조 (농업협동조합중앙회의 법인세 과세특례에 관한 적용례) 제72조의2제2항의 개정규정은 이 법 공포일이 속하는 사업연도분부터 적용한다.

제16조 (기부금의 손금산입에 관한 적용례) 제73조의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

제17조 (학교법인의 해산에 따른 증여세 부과특례에 관한 적용례) 제81조의2의 개정규정은 이 법 시행후 최초로 결정하는 분부터 적용한다.

제18조 (연금저축에 대한 소득공제 등에 관한 적용례) ①제86조제2항 및 제6항의 개정규정은 이 법 시행후 최초로 개인연금저축계좌를 이전하는 분부터 적용한다.

②제86조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

제19조 (비과세저축과 저율과세저축 등에 관한 적용례) ①제87조의 개정규정은 이 법 시행후 최초로 해지하는 저축분부터 적용한다.

②제88조의2제1항의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

③제88조의4 및 제88조의5의 개정규정은 이 법 시행후 최초로 지급받는 배당소득분부터 적용한다.

④제88조의6의 개정규정은 이 법 공포일이 속하는 과세연도에 최초로 가입하는 저축분부터 적용한다.

⑤제89조의3의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

⑥제90조의2의 개정규정은 이 법 시행후 최초로 세금우대저축자료의 제출의무가 발생하는 분부터 적용한다.

⑦제91조의2제1항의 개정규정은 이 법 시행후 최초로 발생하여 지급받는 소득분부터 적용하고, 동조제6항의 개정규정은 이 법 시행후 최초로 이익을 배분하는 분 또는 환매로 인하여 매수대금을 지급하는 분부터 적용한다.

⑧제92조의 개정규정은 이 법 시행후 최초로 지급받는 소득분부터 적용한다.

제20조 (신축주택의 취득을 위한 주택양도에 따른 양도소득세 특례에 관한 적용례) 제99조의2의 개정규정은 2000년 9월 1일 이후 최초로 양도하는 분부터 적용한다.

제21조 (자사주처분손실준비금의 손금산입에 관한 적용례) 제104조의3 및 제132조제1항제1호중 제104조의3에 관한 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제22조 삭제 [2001.12.29]

제23조 (인지세의 면제에 관한 적용례) 제116조의 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

제24조 (관세의 경감에 관한 적용례) 제118조제1항제10호의 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

제25조 (등록세 및 취득세의 면제에 관한 적용례) 제119조 및 제120조의 개정규정은 이 법 시행후 최초로 등기하거나 취득하는 분부터 적용한다.

제26조 (외국인투자기업의 합병시 외국인투자비율에 관한 적용례) 제121조의2제2항 후단의 개정규정은 이 법 시행후 최초로 합병하는 분부터 적용한다.

제27조 (외국인투자기업 등의 신청기한 이후의 조세감면 또는 면제신청에 관한 적용례) 제121조의2제10항 또는 제121조의6제3항의 개정규정은 이 법 시행후 최초로 조세의 감면 또는 면제를 신청하는 분부터 적용한다.

제28조 (양도소득세 등의 중복지원배제에 관한 적용례) 제127조제7항의 개정규정은 이 법 시행후 최초로 양도소득세 또는 특별부가세의 감면을 신청하는 분부터 적용한다.

제29조 (정부업무대행단체의 소매업 등의 부가가치세 면제에 관한 특례) 종전의 제106조제1항 본문중 "제6호의 규정에 의한 것중 대통령령이 정하는 것"에 대한 부가가치세 면제는 종전의 적용시한에 불구하고 2001년 6월 30일까지 공급하는 분에 한하여 이를 적용한다.

제30조 삭제 [2001.12.29]

제31조 (사업손실준비금의 손금산입에 관한 경과조치) 이 법 시행당시 한국증권거래소에 주식을 상장하거나 한국증권업협회에 등록한 중소기업은 이 법 시행일에 상장 또는 등록한 것으로 보아 제8조의2의 개정규정을 적용한다.

제32조 (기술 및 인력개발비의 세액공제 등에 관한 경과조치) ①이 법 시행후 최초로 개시하는 과세연도 이전에 종전의 제9조의 규정에 의한 기술개발준비금 또는 제10조의 규정에 의한 기술 및 인력개발비가 발생되었으나 지출되지 아니한 금액은 이 법 시행후 최초로 개시하는 과세연도에 발생된 것으로 보아 제9조 및 제10조의 개정규정을 적용한다.

②이 법 시행당시 종전의 제27조·제27조의2·제65조제2항·제103조 및 제126조의 규정에 의하여 공제받은 금액의 추징에 대하여는 종전의 제146조제3호 및 제6호의 규정을 적용한다.

제33조 (에너지절약시설투자준비금의 손금산입에 관한 경과조치) 이 법 시행당시 종전의 제30조의 규정에 의하여 손금산입한 준비금의 익금산입에 대하여는 종전의 규정을 적용한다. 이 경우 익금산입하는 금액에 대한 이자상당가산액의 납부에 관하여는 제4조제4항의 개정규정을 준용한다.

제34조 (특별부가세 등의 감면세액 추징 등에 관한 경과조치) 이 법 시행당시 종전의 제38조의2 및 제46조의2의 규정에 의하여 감면받은 특별부가세 또는 양도소득세의 추징에 대하여는 종전의 규정을 적용한다. 다만, 이 법 시행후 종전의 제38조의2제3항 각호 및 제46조의2제2항 각호의 1에 해당하는 사유가 발생하는 경우에는 제33조제2항 및 제4항의 개정규정을 준용한다.

제35조 (법인의 재무구조개선지원 등을 위한 특별부가세의 감면에 관한 경과조치) 이 법 시행당시 종전의 제37조제1항의 규정에 의하여 승인을 얻은 재무구조개선계획 또는 기업개선계획에 따라 2001년 12월 31일까지 토지등을 양도하는 경우에는 제37조제1항의 개정규정에 불구하고 특별부가세에 상당하는 세액을 면제한다.

제36조 (기업분할에 대한 과세특례 등에 관한 경과조치) 이 법 시행당시 종전의 제45조의2의 규정에 의한 기업구조조정위원회의 승인을 받은 기업개선계획은 이 법에 의한 채권금융기관협의회의 승인을 받은 것으로 본다.

제37조 (의료취약지역에서의 병원신설에 대한 세액감면에 관한 경과조치) 이 법 시행당시 종전의 제65조제1항의 규정을 적용받고 있는 병원 및 종합병원에 대하여는 잔존감면기간에 한하여 종전의 규정을 적용한다.

제38조 (조합등예탁금에 관한 경과조치) ①2004년 12월 31일 현재 제89조의3의 개정규정에 의한 조합등예탁금에 가입한 자는 제89조의 규정에 의한 세금우대종합저축에 가입한 것으로 보며, 동예탁금과 세금우대종합저축의 계약금액총액이 제89조제1항제3호의 규정에 의한 세금우대종합저축의 한도를 초과하는 경우에는 동예탁금의 만기시까지 그 초과분에 대하여도 이를 세금우대종합저축으로 본다.

②조합등예탁금을 취급하는 금융기관은 2004년 12월 31일까지 동저축의 저축자별 성명 및 주민등록번호와 저축계약의 체결·해지 및 권리이전내용을 제89조제2항의 규정에 의하여 세금우대저축자료집중기관에 통보하여야 한다.

제39조 (특별소비세의 감면세액 추징에 관한 경과조치) 이 법 시행당시 종전의 제109조제9호 및 제10호의 규정에 의하여 면제받은 특별소비세의 추징에 대하여는 종전의 제113조제1항의 규정을 적용한다.

제40조 (등록세 및 취득세의 면제에 관한 경과조치) 이 법 시행당시 종전의 제38조의2의 규정에 의한 분사에 따라 취득한 재산의 등록세 및 취득세의 면제에 관하여는 종전의 제119조제1항제7호 및 제120조제1항제6호의 규정을 적용한다.

제41조 (에너지절약시설투자에 대한 세액공제의 중복적용 배제 등에 관한 경과조치) 이 법 시행전에 개시하여 이 법 시행후에 종료하는 과세연도에 제25조의2의 개정규정에 의하여 감면받은 세액은 종전의 제25조의 규정에 의하여 감면받은 세액으로 보아 종전의 제127조·제128조·제132조·제144조 및 제145조의 규정을 적용한다.

제42조 (외국인투자에 대한 조세감면 등에 관한 경과조치) 제121조의2제10항 또는 제121조의6제3항의 개정규정을 적용함에 있어서 이 법 시행전에 조세감면신청 또는 조세면제신청을 한 것으로서 이 법 시행일까지 조세감면 결정 또는 조세면제 확인을 받지 못한 경우에는 이 법 시행일에 조세감면신청 또는 조세면제신청을 한 것으로 본다.

제43조 (소기업 등에 대한 감면세액의 사후관리에 관한 경과조치) 이 법 시행당시 중소법인이 종전의 제145조제1항 및 제6항의 규정을 적용받던 감면세액(동조제4항 각호의 규정 및 동조제6항 본문의 규정에 해당하는 금액을 제외한다)에 대하여는 이 법 시행후 최초로 개시하는 과세연도에 감면받은 것으로 보되, 제145조제5항의 개정규정에 불구하고 2005년 12월 31일이 속하는 과세연도의 종료일까지 고정자산에 대한 투자나 차입금의 상환에 사용하여야 한다. [개정 2001.12.29]

부칙 [2000.12.29 제6299호(전화세법)]

제1조 (시행일) 이 법은 2001년 9월 1일부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①생략

②조세특례제한법중 다음과 같이 개정한다.

제3조제1항제17호를 삭제한다.

③생략

제1조 (시행일) 이 법은 2001년 9월 1일부터 시행한다.

제2조 생략

제3조 (다른 법률의 개정) ①생략

②조세특례제한법중 다음과 같이 개정한다.

제3조제1항제17호를 삭제한다.

③생략

부칙 [2000.12.29 제6305호(관세법)]

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정) ①내지 ⑤생략

⑥조세특례제한법중 다음과 같이 개정한다.

제106조제1항제10호중 "관세법 제28조의6제1항제5호"를 "관세법 제91조제4호 및 제5호"로 한다.

제118조제4항중 "관세법 제34조의2제1항 단서"를 각각 "관세법 제103조제1항 단서"로 한다.

⑦내지 <19>생략

제8조 생략

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정) ①내지 ⑤생략

⑥조세특례제한법중 다음과 같이 개정한다.

제106조제1항제10호중 "관세법 제28조의6제1항제5호"를 "관세법 제91조제4호 및 제5호"로 한다.

제118조제4항중 "관세법 제34조의2제1항 단서"를 각각 "관세법 제103조제1항 단서"로 한다.

⑦내지 <19>생략

제8조 생략

부칙 [2000.12.29 제6312호(지방세법)]

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다. <단서 생략>

제2조 내지 제10조 생략

제11조 (다른 법률의 개정) ①조세특례제한법중 다음과 같이 개정한다.

제69조제1항 본문중 “농지세"를“농업소득세"로 한다

②생략

제12조 생략

제1조 (시행일) 이 법은 2001년 1월 1일부터 시행한다. <단서 생략>

제2조 내지 제10조 생략

제11조 (다른 법률의 개정) ①조세특례제한법중 다음과 같이 개정한다.

제69조제1항 본문중 “농지세"를“농업소득세"로 한다

②생략

제12조 생략

부칙 [2001.1.16 제6372호(한국보훈복지의료공단법)]

제1조 (시행일) 이 법은 공포한 날부터 시행한다.

제2조 내지 제4조 생략

제5조 (다른 법률의 개정) ①내지 ⑥생략

⑦조세특례제한법중 다음과 같이 개정한다.

제82조제1항제3호중 "한국보훈복지공단법에 의하여 설립된 한국보훈복지공단"을 "한국보훈복지의료공단법에 의하여 설립된 한국보훈복지의료공단"으로 한다.

⑧생략

제6조 생략

제1조 (시행일) 이 법은 공포한 날부터 시행한다.

제2조 내지 제4조 생략

제5조 (다른 법률의 개정) ①내지 ⑥생략

⑦조세특례제한법중 다음과 같이 개정한다.

제82조제1항제3호중 "한국보훈복지공단법에 의하여 설립된 한국보훈복지공단"을 "한국보훈복지의료공단법에 의하여 설립된 한국보훈복지의료공단"으로 한다.

⑧생략

제6조 생략

부칙 [2001.5.24 제6480호]

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제106조제1항제4호의2·제119조제6항의 개정규정은 2001년 7월 1일부터 시행하고, 제106조제1항제4호의3의 개정규정은 2004년 1월 1일부터 시행한다.

제2조 (고유목적사업준비금의 손금산입특례에 관한 적용례) 제74조제3항의 개정규정은 이 법 시행일 이후 최초로 발생하는 소득분부터 적용한다.

제3조 (우리사주 배당소득 및 장기보유주식 배당소득에 관한 적용례) 제88조의4 및 제91조의 개정규정은 이 법 시행일 이후 최초로 지급하는 소득분부터 적용한다.

제4조 (전자장외거래에 대한 과세특례에 관한 적용례) 제104조의4의 개정규정은 이 법 시행일 이후 최초로 주식을 양도하는 분부터 적용한다.

제5조 (부가가치세 면제에 관한 적용례) 제106조의 개정규정은 이 법 시행일 이후 최초로 용역을 공급하는 분부터 적용한다.

제6조 (증권거래세의 면제에 관한 적용례) 제117조의 개정규정은 이 법 시행일 이후 최초로 주식을 양도하는 분부터 적용한다.

제7조 (등록세의 면제 등에 관한 적용례) 제119조의 개정규정은 이 법 시행일 이후 최초로 설립등기하는 분부터 적용한다.

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제106조제1항제4호의2·제119조제6항의 개정규정은 2001년 7월 1일부터 시행하고, 제106조제1항제4호의3의 개정규정은 2004년 1월 1일부터 시행한다.

제2조 (고유목적사업준비금의 손금산입특례에 관한 적용례) 제74조제3항의 개정규정은 이 법 시행일 이후 최초로 발생하는 소득분부터 적용한다.

제3조 (우리사주 배당소득 및 장기보유주식 배당소득에 관한 적용례) 제88조의4 및 제91조의 개정규정은 이 법 시행일 이후 최초로 지급하는 소득분부터 적용한다.

제4조 (전자장외거래에 대한 과세특례에 관한 적용례) 제104조의4의 개정규정은 이 법 시행일 이후 최초로 주식을 양도하는 분부터 적용한다.

제5조 (부가가치세 면제에 관한 적용례) 제106조의 개정규정은 이 법 시행일 이후 최초로 용역을 공급하는 분부터 적용한다.

제6조 (증권거래세의 면제에 관한 적용례) 제117조의 개정규정은 이 법 시행일 이후 최초로 주식을 양도하는 분부터 적용한다.

제7조 (등록세의 면제 등에 관한 적용례) 제119조의 개정규정은 이 법 시행일 이후 최초로 설립등기하는 분부터 적용한다.

부칙 [2001.8.14 제6501호]

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제7조의2의 개정규정은 2001년 11월 1일부터 시행한다.

제2조 (기업의 어음제도개선을 위한 세액공제에 관한 적용례) 제7조의2의 개정규정은 2001년 11월 1일 이후 최초로 기업구매전용카드를 사용하는 분부터 적용한다.

제3조 (중소기업의 결손금 소급공제에 의한 환급특례 등에 관한 적용례) 제8조의3의 개정규정 및 제55조의2의 개정규정중 투자손실준비금에 관한 부분은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제4조 (임시투자세액공제에 관한 적용례) 제26조제2항 내지 제4항의 개정규정은 이 법 시행후 최초로 중간예납하는 분부터 적용한다.

제5조 (양도소득세 또는 특별부가세의 감면에 관한 적용례) ①제55조제4항, 제55조의2제3항, 제55조의2제4항 개정규정중 소득세법 제94조제1항제3호에 관한 부분, 제56조, 제78조제1항제11호·제14호 및 제99조의3제1항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②제78조제2항의 개정규정은 2001년 5월 7일 이후 최초로 임대를 개시하는 분부터 적용한다.

제6조 (부동산투자회사 등의 투자자가 받는 배당소득에 관한 적용례) 제55조의2제4항의 개정규정중 배당소득에 관한 부분은 이 법 시행후 최초로 발생하는 배당소득분부터 적용한다.

제7조 (고수익고위험신탁저축에 대한 비과세 등에 관한 적용례) 제87조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

제8조 (등록세 및 취득세의 면제 등에 관한 적용례) ①제119조제1항 및 제7항의 개정규정은 이 법 시행후 최초로 등기하는 분부터 적용한다.

②제119조제6항 및 제120조제4항의 개정규정은 이 법 시행후 최초로 취득하는 분부터 적용한다.

제9조 (수입금액의 증가 등에 대한 세액공제에 관한 적용례) 제122조의 개정규정은 이 법 시행일이 속하는 과세연도의 신용카드에 의한 수입금액분부터 적용한다.

제10조 (신용카드등사용금액에 대한 소득공제에 관한 적용례) 제126조의2제1항의 개정규정은 이 법 시행일이 속하는 과세연도에 신용카드 또는 직불카드를 사용하는 분부터 적용한다.

제11조 (기업구매전용카드의 사용금액에 관한 경과조치) 제7조의2의 개정규정의 시행 당시 사용한 기업구매전용카드의 사용금액에 관하여는 제7조의2의 개정규정에 불구하고 종전의 규정에 의한다.

제12조 (아파트형공장의 양도에 따른 특별부가세의 감면에 관한 경과조치) 중소기업진흥공단이 공업배치및공장설립에관한법률에 의하여 2001년 5월 7일전에 설립한 아파트형공장을 2003년 12월 31일 이전에 입주실수요자에게 양도하는 경우 특별부가세의 감면에 관하여는 제78조제1항의 개정규정에 불구하고 종전의 규정에 의한다.

제13조 (신축주택의 취득자에 대한 양도소득세 감면에 관한 경과조치) 2001년 5월 23일전에 종전의 제99조의3제1항의 규정에 의한 신축주택을 취득하여 이 법 시행후 동주택을 양도하는 경우 양도소득세의 감면 및 양도소득세 과세대상소득금액의 계산에 관하여는 제99조의3제1항의 개정규정에 불구하고 종전의 규정에 의한다.

제1조 (시행일) 이 법은 공포한 날부터 시행한다. 다만, 제7조의2의 개정규정은 2001년 11월 1일부터 시행한다.

제2조 (기업의 어음제도개선을 위한 세액공제에 관한 적용례) 제7조의2의 개정규정은 2001년 11월 1일 이후 최초로 기업구매전용카드를 사용하는 분부터 적용한다.

제3조 (중소기업의 결손금 소급공제에 의한 환급특례 등에 관한 적용례) 제8조의3의 개정규정 및 제55조의2의 개정규정중 투자손실준비금에 관한 부분은 이 법 시행일이 속하는 과세연도분부터 적용한다.

제4조 (임시투자세액공제에 관한 적용례) 제26조제2항 내지 제4항의 개정규정은 이 법 시행후 최초로 중간예납하는 분부터 적용한다.

제5조 (양도소득세 또는 특별부가세의 감면에 관한 적용례) ①제55조제4항, 제55조의2제3항, 제55조의2제4항 개정규정중 소득세법 제94조제1항제3호에 관한 부분, 제56조, 제78조제1항제11호·제14호 및 제99조의3제1항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②제78조제2항의 개정규정은 2001년 5월 7일 이후 최초로 임대를 개시하는 분부터 적용한다.

제6조 (부동산투자회사 등의 투자자가 받는 배당소득에 관한 적용례) 제55조의2제4항의 개정규정중 배당소득에 관한 부분은 이 법 시행후 최초로 발생하는 배당소득분부터 적용한다.

제7조 (고수익고위험신탁저축에 대한 비과세 등에 관한 적용례) 제87조의2의 개정규정은 이 법 시행후 최초로 가입하는 저축분부터 적용한다.

제8조 (등록세 및 취득세의 면제 등에 관한 적용례) ①제119조제1항 및 제7항의 개정규정은 이 법 시행후 최초로 등기하는 분부터 적용한다.

②제119조제6항 및 제120조제4항의 개정규정은 이 법 시행후 최초로 취득하는 분부터 적용한다.

제9조 (수입금액의 증가 등에 대한 세액공제에 관한 적용례) 제122조의 개정규정은 이 법 시행일이 속하는 과세연도의 신용카드에 의한 수입금액분부터 적용한다.

제10조 (신용카드등사용금액에 대한 소득공제에 관한 적용례) 제126조의2제1항의 개정규정은 이 법 시행일이 속하는 과세연도에 신용카드 또는 직불카드를 사용하는 분부터 적용한다.

제11조 (기업구매전용카드의 사용금액에 관한 경과조치) 제7조의2의 개정규정의 시행 당시 사용한 기업구매전용카드의 사용금액에 관하여는 제7조의2의 개정규정에 불구하고 종전의 규정에 의한다.

제12조 (아파트형공장의 양도에 따른 특별부가세의 감면에 관한 경과조치) 중소기업진흥공단이 공업배치및공장설립에관한법률에 의하여 2001년 5월 7일전에 설립한 아파트형공장을 2003년 12월 31일 이전에 입주실수요자에게 양도하는 경우 특별부가세의 감면에 관하여는 제78조제1항의 개정규정에 불구하고 종전의 규정에 의한다.

제13조 (신축주택의 취득자에 대한 양도소득세 감면에 관한 경과조치) 2001년 5월 23일전에 종전의 제99조의3제1항의 규정에 의한 신축주택을 취득하여 이 법 시행후 동주택을 양도하는 경우 양도소득세의 감면 및 양도소득세 과세대상소득금액의 계산에 관하여는 제99조의3제1항의 개정규정에 불구하고 종전의 규정에 의한다.

부칙 [2001.8.14 제6510호(근로자복지기본법)]

제1조 (시행일) 이 법은 2002년 1월 1일부터 시행한다.

제2조 내지 제5조 생략

제6조 (다른 법률의 개정) ①내지 ③생략

④조세특례제한법중 다음과 같이 개정한다.

제88조의4제1항 각호외의 부분중 "증권거래법"을 "근로자복지기본법 또는 증권거래법"으로 한다.

제7조 생략

제1조 (시행일) 이 법은 2002년 1월 1일부터 시행한다.

제2조 내지 제5조 생략

제6조 (다른 법률의 개정) ①내지 ③생략

④조세특례제한법중 다음과 같이 개정한다.

제88조의4제1항 각호외의 부분중 "증권거래법"을 "근로자복지기본법 또는 증권거래법"으로 한다.

제7조 생략

부칙 [2001.11.21 제6519호]

①(시행일) 이 법은 공포한 날부터 시행한다.

②(장기주식저축의 세액공제 및 비과세에 관한 적용례) 제87조의3의 개정규정은 이 법 시행일이 속하는 과세연도에 불입한 저축분부터 적용한다.

①(시행일) 이 법은 공포한 날부터 시행한다.

②(장기주식저축의 세액공제 및 비과세에 관한 적용례) 제87조의3의 개정규정은 이 법 시행일이 속하는 과세연도에 불입한 저축분부터 적용한다.

부칙 [2001.12.29 제6538호]

제1조 (시행일) 이 법은 2002년 1월 1일부터 시행한다. 다만, 제5조의2, 제15조제1항·제2항, 제16조제3항, 제23조제1항, 제38조제3항 내지 제5항, 제38조의3, 제45조의2, 제72조의2제2항, 제73조제1항제15호, 제74조제1항제12호, 제86조의2제10항, 제88조의5제2항, 제89조제1항, 제117조제1항제4호 내지 제6호·제10호 및 제18호, 제119조제1항제18호 및 제144조제2항의 개정규정은 공포한 날부터, 제106조의2제3항 및 제4항의 개정규정은 2002년 7월 1일부터, 제106조제2항제2호, 제121조의2(제2항 전단중 외국인투자비율에 관한 부분을 제외한다) 및 제121조의5의 개정규정은 2003년 1월 1일부터 각각 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세 및 교통세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하거나 수입신고하는 분부터 적용한다.

⑤이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑥이 법중 증권거래세에 관한 개정규정은 이 법 시행후 최초로 주권 또는 지분을 양도하는 분부터 적용한다.

⑦이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

⑧이 법중 취득세 및 등록세에 관한 개정규정은 이 법 시행후 최초로 취득 또는 등록하는 분부터 적용한다.

제3조 (중소기업의 투자세액공제 등에 관한 적용례) 제5조제1항·제11조제1항·제24조제1항 및 제130조(사업장에 관한 부분을 제외한다)의 개정규정은 2001년 9월 3일 이후 투자하는 분으로서 이 법 시행후 최초로 과세표준신고(국세기본법 제45조의3의 규정에 의한 기한후신고를 제외한다)를 하는 분부터 적용한다.

제4조 (중소기업 정보화지원사업에 대한 과세특례에 관한 적용례) 제5조의2의 개정규정은 이 법 공포일이 속하는 과세연도분부터 적용한다.

제5조 (창업중소기업 등에 대한 세액감면에 관한 적용례) 제6조제4항의 개정규정은 이 법 시행후 사업을 개시하는 분부터 적용한다.

제6조 (기업의 어음제도개선 등을 위한 세액공제에 관한 적용례) ①제7조의2의 개정규정은이 법 시행후 최초로 기업구매전용카드를 사용하거나 외상매출채권담보대출제도를 이용하여 구매대금을 지급하는 분부터 적용한다.

②제7조의3의 개정규정은 이 법 시행후 최초로 구매하는 분부터 적용한다.

제7조 (소재·부품전문투자조합 주식양도차익 등의 비과세 등에 관한 적용례) 제13조 및 제14조제1항제6호·제2항·제4항제4호 및 제5항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하거나 배당소득을 지급받는 분부터 적용하고, 제14조제1항 각호외의 부분 본문의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

[본조제목개정 2015.1.30 제13082호(소재·부품전문기업 등의 육성에 관한 특별조치법)] [[시행일 2015.4.29]]

제8조 (주식매수선택권에 대한 과세특례에 관한 적용례) 제15조제1항 및 제2항의 개정규정은 이 법 공포일이 속하는 과세연도에 부여받는 분부터 적용한다.

제9조 (중소기업창업투자조합출자 등에 대한 소득공제에 관한 적용례) ①제16조제1항의 개정규정은 이 법 시행후 최초로 출자 또는 투자하는 분부터 적용한다.

②제16조제3항의 개정규정은 이 법 공포일이 속하는 과세연도에 출자 또는 투자하는 분부터 적용한다.

제10조 (국제선박 양도차익의 손금산입특례 등에 관한 적용례) ①제23조제1항, 제38조제3항 내지 제5항 및 제45조의2의 개정규정은 이 법 공포일이 속하는 과세연도분부터 적용한다.

②제34조의 개정규정은 이 법 시행후 최초로 사업을 전환하는 분부터 적용한다.

제11조 (내국법인의 외국자회사 주식등의 현물출자에 대한 과세특례에 관한 적용례) 제38조의3의 개정규정은 이 법 공포일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

제12조 (기업구조조정전문회사등에 대한 과세특례에 대한 적용례) ①제55조제1항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하거나 배당소득을 지급받는 분부터 적용한다.

②제55조의2제4항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 발생하는 임대소득분부터 적용한다. 이 경우 2001년 12월 31일 이전에 최초로 임대소득이 발생하는 경우에는 잔존감면기간에 한하여 적용한다.

제13조 (수도권외지역 이전 중소기업 및 수도권생활지역 외의 지역 이전법인에 대한 세액감면 등에 관한 적용례) 제63조 및 제63조의2제1항의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 분부터 적용한다.

제14조 (농업협동조합중앙회 등의 합병에 대한 법인세 과세특례에 관한 적용례) 제72조의2제2항의 개정규정은 이 법 공포일이 속하는 사업연도에 지급받는 분부터 적용한다.

제15조 (기부금 및 고유목적사업준비금의 손금산입특례에 관한 적용례) ①제73조제1항(제15호를 제외한다)의 개정규정은 이법 시행후 최초로 지출하는 분부터 적용한다.

②제73조제1항제15호 및 제74조제1항제12호의 개정규정은 이 법 공포일이 속하는 과세연도에 지출하거나 손금산입하는 분부터 적용한다.

제16조 (연금저축의 소득공제에 관한 적용례) 제86조의2제10항의 개정규정은 이 법 공포일이 속하는 과세연도에 불입하는 분부터 적용한다.

제17조 (우리사주조합원 등의 과세특례에 관한 적용례) 제88조의4의 개정규정은 이 법 시행후 최초로 출연하는 분부터 적용한다.

제18조 (조합 등 출자금 및 세금우대종합저축의 과세특례에 관한 적용례) 제88조의5제2항 및 제89조제1항의 개정규정은 이 법 공포일이 속하는 과세연도에 발생하는 소득분부터 적용한다.

제19조 (전자장외거래 주권 등의 증권거래세 면제에 관한 적용례) ①제117조제1항제4호 내지 제6호, 제10호 및 제18호의 개정규정은 이 법 공포일이 속하는 과세연도에 최초로 양도하는 분부터 적용한다.

②제117조제1항제14호 및 제2항제3호의 개정규정은 이 법 시행후 최초로 결정 또는 경정하는 분부터 적용한다.

제20조 (지방세 면제에 관한 적용례) ①제119조제1항제18호의 개정규정은 이 법 공포일이 속하는 사업연도분부터 적용한다.

②제119조제1항제21호·제22호, 제120조제1항제17호 및 제18호의 개정규정은 이 법 시행후 최초로 설립되는 법인이 이 법 시행후 최초로 등기 또는 취득하는 분부터 적용한다.

제21조 (외국인투자에 대한 법인세 등의 감면에 관한 적용례) ①제121조의2(제2항 전단중 외국인투자비율에 관한 부분을 제외한다) 및 제121조의5의 개정규정은 2003년 1월 1일 이후 최초로 외국인투자촉진법에 의하여 신고하는 외국인투자분부터 적용한다.

②제121조의2제2항 전단의 개정규정중 외국인투자비율에 관한 부분은 이 법 시행후 최초로 투자하는 분부터 적용한다.

제22조 (수도권안의 투자에 대한 조세감면 배제에 관한 적용례) 제130조제1항의 개정규정중 사업장에 관한 부분은 이 법 시행후 최초로 수도권안에 새로이 사업장을 설치하여 사업을 개시하거나 기존사업장을 이전하여 설치하는 분부터 적용한다.

제23조 (세액공제액의 이월공제에 관한 적용례) 제144조제2항의 개정규정은 이 법 공포일이 속하는 과세연도에 공제받는 분부터 적용한다.

제24조 (기업합리화적립금의 적립 등에 관한 적용례) ①제145조제5항의 개정규정은 이 법 시행후 최초로 차입금을 상환하는 분부터 적용한다.

②제146조의 개정규정은 이 법 시행후 최초로 경정하는 분부터 적용한다.

제25조 (이월과세 및 양도소득세 등의 감면 등에 관한 경과조치) ①이 법 시행 당시 종전의 제2조제1항제6호의 규정에 의하여 이월과세의 대상이 된 양도에 관하여는 제2조제1항제6호의 개정규정에 불구하고 종전의 규정에 의한다.

②이 법 시행 당시 종전의 제33조, 제35조 내지 제38조, 제42조, 제43조, 제46조의2, 제48조, 제50조, 제51조, 제55조의2제3항, 제56조, 제60조, 제61조, 제63조의2, 제69조 내지 제71조, 제77조 내지 제81조, 제82조 내지 제85조, 제97조 및 제97조의2의 규정에 의하여 토지 등을 양도한 경우에 양도소득세 및 특별부가세에 관한 감면·이월과세·과세이연 및 추징 등에 관하여는 종전의 규정에 의한다.

③종전의 제36조제1항·제37조제1항 및 제42조제1항의 규정에 의하여 양도소득세 또는 특별부가세의 감면대상이 되는 부동산을 1999년 12월 31일 이전에 취득한 자에 대한 양도소득세 감면은 제43조의 개정규정에 불구하고 종전의 규정에 의한다.

제26조 (사업전환중소기업에 대한 세액감면에 관한 경과조치) 이 법 시행 당시 종전의 제34조제1항의 규정을 적용받고 있는 자에 대하여는 제34조제1항의 개정규정에 불구하고 종전의 규정을 적용한다.

제27조 (기업구조조정 증권투자회사에 대한 과세특례에 관한 경과조치) 이 법 시행 당시 종전의 제54조제1항 및 제2항의 규정에 의하여 손금에 산입한 유가증권투자손실준비금의 익금산입 등에 대하여는 제54조제1항 및 제2항의 개정규정에 불구하고 종전의 규정에 의한다.

제28조 (자경농지에 대한 양도소득세 면제에 관한 경과조치) ①이 법 시행 당시 도시계획법의 규정에 그밖의 주거지역·상업지역 또는 공업지역에 편입되거나 도시개발법 기타 법률의 규정에 의하여 환지처분전에 농지외의 토지로 환지예정지 지정을 받은 농지의 양도에 대한 양도소득세의 면제에 관하여는 제69조제1항 단서의 개정규정에 불구하고 종전의 규정에 의한다.

②거주자가 2002년 1월 1일부터 2003년 12월 31일까지 제69조의 개정규정에 의한 자경농지를 양도함으로써 발생하는 양도소득(제1항의 규정에 의한 양도소득을 포함한다)에 대하여 양도소득세를 감면받는 경우 그 양도소득세액 감면의 종합한도에 관하여는 제133조제2항 및 제3항의 개정규정에 불구하고 종전의 규정에 의한다. 이 경우 종전의 제133조제2항 및 제3항중 "3억원"은 각각 "2억원"으로 한다.

제29조 (아파트형공장의 감면에 관한 경과조치) 이 법 시행 당시 아파트형공장 설립을 위하여 건축허가를 받은 거주자에 대하여는 제78조제2항 및 제3항의 개정규정에 불구하고 종전의 규정에 의한다.

제30조 (입주자저축의 원천징수 등에 관한 경과조치) 종전의 제89조의2의 규정에 의하여 2001년 12월 31일까지 가입한 입주자저축에 대하여는 당해 저축계약 만료일까지 종전의 규정을 적용하며, 그 이자소득에 대하여는 소득세법 제14조의 규정에 불구하고 종합소득 과세표준에 산입하지 아니한다.

제31조 (축산업에 대한 소득공제에 관한 경과조치) ①이 법 시행 당시 종전의 제101조제1항의 규정에 의한 축산업을 영위하는 내국인에 대하여는 제101조의 개정규정에 불구하고 종전의 규정에 의한다.

②축산업을 영위하는 내국인이 제1항의 규정에 의하여 소득공제를 받는 경우에는 제7조의 규정에 의한 중소기업특별세액감면과 제26조의 규정에 의한 임시투자세액공제를 받을 수 없다.

제32조 (특별소비세의 감면세액의 추징에 관한 경과조치) ①종전의 제109조제7호·제8호 및 제13호의 규정에 의한 국내생산이 곤란하여 외국으로부터 수입하는 것에 대한 특별소비세의 면제에 관하여는 2003년 12월 31일까지 보세구역으로부터 반출하거나 수입신고하는 분에 한하여 종전의 규정에 의한다.

②이 법 시행 당시 종전의 제109조의 규정에 의하여 면제받았거나 면제받을 특별소비세의 추징에 관하여는 종전의 제113조제1항 및 제3항의 규정에 의한다.

제1조 (시행일) 이 법은 2002년 1월 1일부터 시행한다. 다만, 제5조의2, 제15조제1항·제2항, 제16조제3항, 제23조제1항, 제38조제3항 내지 제5항, 제38조의3, 제45조의2, 제72조의2제2항, 제73조제1항제15호, 제74조제1항제12호, 제86조의2제10항, 제88조의5제2항, 제89조제1항, 제117조제1항제4호 내지 제6호·제10호 및 제18호, 제119조제1항제18호 및 제144조제2항의 개정규정은 공포한 날부터, 제106조의2제3항 및 제4항의 개정규정은 2002년 7월 1일부터, 제106조제2항제2호, 제121조의2(제2항 전단중 외국인투자비율에 관한 부분을 제외한다) 및 제121조의5의 개정규정은 2003년 1월 1일부터 각각 시행한다.

제2조 (일반적 적용례) ①이 법중 소득세 및 법인세에 관한 개정규정은 이 법 시행후 최초로 개시하는 과세연도분부터 적용한다.

②이 법중 양도소득세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③이 법중 부가가치세에 관한 개정규정은 이 법 시행후 최초로 재화나 용역을 공급하거나 공급받는 분 또는 재화를 수입신고하는 분부터 적용한다.

④이 법중 특별소비세 및 교통세에 관한 개정규정은 이 법 시행후 최초로 제조장 또는 보세구역으로부터 반출하거나 수입신고하는 분부터 적용한다.

⑤이 법중 인지세에 관한 개정규정은 이 법 시행후 최초로 과세문서를 작성하는 분부터 적용한다.

⑥이 법중 증권거래세에 관한 개정규정은 이 법 시행후 최초로 주권 또는 지분을 양도하는 분부터 적용한다.

⑦이 법중 관세에 관한 개정규정은 이 법 시행후 최초로 수입신고하는 분부터 적용한다.

⑧이 법중 취득세 및 등록세에 관한 개정규정은 이 법 시행후 최초로 취득 또는 등록하는 분부터 적용한다.

제3조 (중소기업의 투자세액공제 등에 관한 적용례) 제5조제1항·제11조제1항·제24조제1항 및 제130조(사업장에 관한 부분을 제외한다)의 개정규정은 2001년 9월 3일 이후 투자하는 분으로서 이 법 시행후 최초로 과세표준신고(국세기본법 제45조의3의 규정에 의한 기한후신고를 제외한다)를 하는 분부터 적용한다.

제4조 (중소기업 정보화지원사업에 대한 과세특례에 관한 적용례) 제5조의2의 개정규정은 이 법 공포일이 속하는 과세연도분부터 적용한다.

제5조 (창업중소기업 등에 대한 세액감면에 관한 적용례) 제6조제4항의 개정규정은 이 법 시행후 사업을 개시하는 분부터 적용한다.

제6조 (기업의 어음제도개선 등을 위한 세액공제에 관한 적용례) ①제7조의2의 개정규정은이 법 시행후 최초로 기업구매전용카드를 사용하거나 외상매출채권담보대출제도를 이용하여 구매대금을 지급하는 분부터 적용한다.

②제7조의3의 개정규정은 이 법 시행후 최초로 구매하는 분부터 적용한다.

제7조 (소재·부품전문투자조합 주식양도차익 등의 비과세 등에 관한 적용례) 제13조 및 제14조제1항제6호·제2항·제4항제4호 및 제5항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 취득하거나 배당소득을 지급받는 분부터 적용하고, 제14조제1항 각호외의 부분 본문의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 분부터 적용한다.

[본조제목개정 2015.1.30 제13082호(소재·부품전문기업 등의 육성에 관한 특별조치법)] [[시행일 2015.4.29]]

제8조 (주식매수선택권에 대한 과세특례에 관한 적용례) 제15조제1항 및 제2항의 개정규정은 이 법 공포일이 속하는 과세연도에 부여받는 분부터 적용한다.

제9조 (중소기업창업투자조합출자 등에 대한 소득공제에 관한 적용례) ①제16조제1항의 개정규정은 이 법 시행후 최초로 출자 또는 투자하는 분부터 적용한다.

②제16조제3항의 개정규정은 이 법 공포일이 속하는 과세연도에 출자 또는 투자하는 분부터 적용한다.

제10조 (국제선박 양도차익의 손금산입특례 등에 관한 적용례) ①제23조제1항, 제38조제3항 내지 제5항 및 제45조의2의 개정규정은 이 법 공포일이 속하는 과세연도분부터 적용한다.

②제34조의 개정규정은 이 법 시행후 최초로 사업을 전환하는 분부터 적용한다.

제11조 (내국법인의 외국자회사 주식등의 현물출자에 대한 과세특례에 관한 적용례) 제38조의3의 개정규정은 이 법 공포일이 속하는 사업연도에 현물출자하는 분부터 적용한다.

제12조 (기업구조조정전문회사등에 대한 과세특례에 대한 적용례) ①제55조제1항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하거나 배당소득을 지급받는 분부터 적용한다.

②제55조의2제4항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 발생하는 임대소득분부터 적용한다. 이 경우 2001년 12월 31일 이전에 최초로 임대소득이 발생하는 경우에는 잔존감면기간에 한하여 적용한다.

제13조 (수도권외지역 이전 중소기업 및 수도권생활지역 외의 지역 이전법인에 대한 세액감면 등에 관한 적용례) 제63조 및 제63조의2제1항의 개정규정은 이 법 시행후 최초로 공장 또는 본사를 이전하는 분부터 적용한다.

제14조 (농업협동조합중앙회 등의 합병에 대한 법인세 과세특례에 관한 적용례) 제72조의2제2항의 개정규정은 이 법 공포일이 속하는 사업연도에 지급받는 분부터 적용한다.

제15조 (기부금 및 고유목적사업준비금의 손금산입특례에 관한 적용례) ①제73조제1항(제15호를 제외한다)의 개정규정은 이법 시행후 최초로 지출하는 분부터 적용한다.

②제73조제1항제15호 및 제74조제1항제12호의 개정규정은 이 법 공포일이 속하는 과세연도에 지출하거나 손금산입하는 분부터 적용한다.

제16조 (연금저축의 소득공제에 관한 적용례) 제86조의2제10항의 개정규정은 이 법 공포일이 속하는 과세연도에 불입하는 분부터 적용한다.

제17조 (우리사주조합원 등의 과세특례에 관한 적용례) 제88조의4의 개정규정은 이 법 시행후 최초로 출연하는 분부터 적용한다.

제18조 (조합 등 출자금 및 세금우대종합저축의 과세특례에 관한 적용례) 제88조의5제2항 및 제89조제1항의 개정규정은 이 법 공포일이 속하는 과세연도에 발생하는 소득분부터 적용한다.

제19조 (전자장외거래 주권 등의 증권거래세 면제에 관한 적용례) ①제117조제1항제4호 내지 제6호, 제10호 및 제18호의 개정규정은 이 법 공포일이 속하는 과세연도에 최초로 양도하는 분부터 적용한다.

②제117조제1항제14호 및 제2항제3호의 개정규정은 이 법 시행후 최초로 결정 또는 경정하는 분부터 적용한다.

제20조 (지방세 면제에 관한 적용례) ①제119조제1항제18호의 개정규정은 이 법 공포일이 속하는 사업연도분부터 적용한다.

②제119조제1항제21호·제22호, 제120조제1항제17호 및 제18호의 개정규정은 이 법 시행후 최초로 설립되는 법인이 이 법 시행후 최초로 등기 또는 취득하는 분부터 적용한다.