관련정보

X

검색결과 보기

제91조(과세표준)

① 국내사업장을 가진 외국법인과 제93조제3호에 따른 국내원천 부동산소득이 있는 외국법인의 각 사업연도의 소득에 대한 법인세의 과세표준은 국내원천소득의 총합계액(제98조제1항, 제98조의3, 제98조의5 또는 제98조의6에 따라 원천징수되는 국내원천소득 금액은 제외한다)에서 다음 각 호에 따른 금액을 차례로 공제한 금액으로 한다. 다만, 제1호의 금액에 대한 공제는 각 사업연도 소득의 100분의 80을 한도로 한다. [개정 2011.12.31 , 2016.12.20 , 2018.12.24 , 2019.12.31 , 2022.12.31 ] [[시행일 2023.1.1]]

1. 제13조제1항제1호에 해당하는 결손금(국내에서 발생한 결손금만 해당한다)

2. 이 법과 다른 법률에 따른 비과세소득

3. 선박이나 항공기의 외국 항행(航行)으로 인하여 발생하는 소득. 다만, 그 외국법인의 본점 또는 주사무소가 있는 해당 국가가 우리나라의 법인이 운용하는 선박이나 항공기에 대하여 동일한 면제를 하는 경우만 해당한다.

② 제1항에 해당하지 아니하는 외국법인의 경우에는 제93조 각 호의 구분에 따른 각 국내원천소득의 금액을 그 법인의 각 사업연도의 소득에 대한 법인세의 과세표준으로 한다.

③ 제1항에 해당하는 외국법인의 국내원천소득으로서 제98조제1항, 제98조의3, 제98조의5 또는 제98조의6에 따라 원천징수되는 소득에 대한 법인세의 과세표준은 제93조 각 호의 구분에 따른 각 국내원천소득의 금액으로 한다. [개정 2011.12.31 ] [[시행일 2012.7.1]]

④ 제1항제3호는 국내사업장을 가지고 있지 아니하는 외국법인에 대하여도 적용한다.

⑤ 제1항의 과세표준을 계산할 때 같은 항 제1호에 따른 이월결손금은 먼저 발생한 사업연도의 결손금부터 차례로 공제하고, 해당 사업연도에 공제되지 아니한 비과세소득은 해당 사업연도의 다음 사업연도 이후로 이월하여 공제할 수 없다. [신설 2018.12.24 ] [[시행일 2019.1.1]]

[전문개정 2010.12.30 ]

① 국내사업장을 가진 외국법인과 제93조제3호에 따른 국내원천 부동산소득이 있는 외국법인의 각 사업연도의 소득에 대한 법인세의 과세표준은 국내원천소득의 총합계액(제98조제1항, 제98조의3, 제98조의5 또는 제98조의6에 따라 원천징수되는 국내원천소득 금액은 제외한다)에서 다음 각 호에 따른 금액을 차례로 공제한 금액으로 한다. 다만, 제1호의 금액에 대한 공제는 각 사업연도 소득의 100분의 80을 한도로 한다. [개정 2011.12.31

1. 제13조제1항제1호에 해당하는 결손금(국내에서 발생한 결손금만 해당한다)

2. 이 법과 다른 법률에 따른 비과세소득

3. 선박이나 항공기의 외국 항행(航行)으로 인하여 발생하는 소득. 다만, 그 외국법인의 본점 또는 주사무소가 있는 해당 국가가 우리나라의 법인이 운용하는 선박이나 항공기에 대하여 동일한 면제를 하는 경우만 해당한다.

② 제1항에 해당하지 아니하는 외국법인의 경우에는 제93조 각 호의 구분에 따른 각 국내원천소득의 금액을 그 법인의 각 사업연도의 소득에 대한 법인세의 과세표준으로 한다.

③ 제1항에 해당하는 외국법인의 국내원천소득으로서 제98조제1항, 제98조의3, 제98조의5 또는 제98조의6에 따라 원천징수되는 소득에 대한 법인세의 과세표준은 제93조 각 호의 구분에 따른 각 국내원천소득의 금액으로 한다. [개정 2011.12.31

④ 제1항제3호는 국내사업장을 가지고 있지 아니하는 외국법인에 대하여도 적용한다.

⑤ 제1항의 과세표준을 계산할 때 같은 항 제1호에 따른 이월결손금은 먼저 발생한 사업연도의 결손금부터 차례로 공제하고, 해당 사업연도에 공제되지 아니한 비과세소득은 해당 사업연도의 다음 사업연도 이후로 이월하여 공제할 수 없다. [신설 2018.12.24

[전문개정 2010.12.30

부칙 [1949.11.7 제62호]

제40조 본법은 공포일로부터 시행한다.

제41조 각사업연도의 소득에 대한 법인세에 대하여서는 단기4282년 1월 1일이후 종료하는 사업연도분부터, 청산소득에 대하여서는 단기4282년 1월 1일이후에 해산 또는 합병한 것에 대하여 본법을 적용한다.

제42조 단기 4281년 12월 31일이전에 종료한 각사업연도의 소득 및 단기4281년 12월 31일이전에 해산 또는 합병으로 인한 청산소득에 대한 소득세에 관하여는 종전의 례에 의한다.

제43조 단기4282년 1월 1일을 포함하는 사업연도전 사업연도분의 제1종 소득세는 이를 법인세로 간주하여 본법 제4조제2항의 규정을 적용한다.

법인이 단기4281년 12월 31일이전에 합병을 한 경우에 합병후 존속하는 법인 또는 합병으로 인하여 설립된 법인의 합병한 날을 포함한 사업연도가 단기4282년 1월 1일이후에 종료하는 경우에 합병으로 인하여 소멸한 법인의 최후의 사업연도분의 소득 또는 청산소득에 대한 제1종 소득세에 대하여도 또한 같다.

제44조 전조의 규정에 의한 제1종 소득세는 이를 본법 제8조제2항, 제9조 또는 제17조제2항의 적용에 있어서도 이를 법인세로 간주한다.

제45조 본법 제16조제2항 내지 제4항의 규정의 적용에 있어서 단기4281년 12월 31일이전의 조선소득세령에 의하여 납부한 제2종의 소득에 대한 소득세액은 이를 특별소득에 대한 소득세액으로 간주한다.

제46조 법인의 사업연도가 단기4282년 1월 1일이후 본법 공포일이전에 종료하는 경우에 조선소득세령 제37조에 의하여 제출한 신고서는 이를 본법 제18조에 의한 소득금액신고서로 간주한다.

제40조 본법은 공포일로부터 시행한다.

제41조 각사업연도의 소득에 대한 법인세에 대하여서는 단기4282년 1월 1일이후 종료하는 사업연도분부터, 청산소득에 대하여서는 단기4282년 1월 1일이후에 해산 또는 합병한 것에 대하여 본법을 적용한다.

제42조 단기 4281년 12월 31일이전에 종료한 각사업연도의 소득 및 단기4281년 12월 31일이전에 해산 또는 합병으로 인한 청산소득에 대한 소득세에 관하여는 종전의 례에 의한다.

제43조 단기4282년 1월 1일을 포함하는 사업연도전 사업연도분의 제1종 소득세는 이를 법인세로 간주하여 본법 제4조제2항의 규정을 적용한다.

법인이 단기4281년 12월 31일이전에 합병을 한 경우에 합병후 존속하는 법인 또는 합병으로 인하여 설립된 법인의 합병한 날을 포함한 사업연도가 단기4282년 1월 1일이후에 종료하는 경우에 합병으로 인하여 소멸한 법인의 최후의 사업연도분의 소득 또는 청산소득에 대한 제1종 소득세에 대하여도 또한 같다.

제44조 전조의 규정에 의한 제1종 소득세는 이를 본법 제8조제2항, 제9조 또는 제17조제2항의 적용에 있어서도 이를 법인세로 간주한다.

제45조 본법 제16조제2항 내지 제4항의 규정의 적용에 있어서 단기4281년 12월 31일이전의 조선소득세령에 의하여 납부한 제2종의 소득에 대한 소득세액은 이를 특별소득에 대한 소득세액으로 간주한다.

제46조 법인의 사업연도가 단기4282년 1월 1일이후 본법 공포일이전에 종료하는 경우에 조선소득세령 제37조에 의하여 제출한 신고서는 이를 본법 제18조에 의한 소득금액신고서로 간주한다.

부칙 [1950.12.1 제199호]

제47조 본법은 공포일로부터 시행한다.

제48조 각사업연도의 소득에 대한 법인세에 대하여서는 단기4284년 1월 1일이후 종료하는 사업연도분부터, 청산소득에 대하여서는 단기4284년 1월 1일이후에 해산 또는 합병한 것에 대하여 본법을 적용한다.

제47조 본법은 공포일로부터 시행한다.

제48조 각사업연도의 소득에 대한 법인세에 대하여서는 단기4284년 1월 1일이후 종료하는 사업연도분부터, 청산소득에 대하여서는 단기4284년 1월 1일이후에 해산 또는 합병한 것에 대하여 본법을 적용한다.

부칙 [1951.5.7 제199호(조세범처벌법)]

제17조 생략

제18조 본법은 공포일로부터 30일 경과한 후 시행한다.

제19조 생략

제20조 소득세법중 제9장 벌칙 제60조 내지 제64조의2, 지세법중 제35조 내지 제39조, 법인세법중 제35조 내지 제37조, 영업세법중 제25조 내지 제27조, 통행세법중 제11조, 상속세법중 제31조 내지 제34조, 증여세법중 제16조 내지 제18조, 주세법중 제4장 제46조,제5장 벌칙 제47조 내지 제53조, 유흥음식세법중 제11조 내지 제13조,제15조 내지 제17조, 입장세법중 제12조 내지 제17조, 전기가스세법중 제15조와 제16조, 마권세법중 제8조 내지 제10조, 인지세법중 제7조 내지 제11조, 직물세법중 제18조 내지 제23조, 물품세법중 제29조 내지 제35조, 국세징수법중 제4장 벌칙 제44조의 규정은 이를 삭제한다.

제21조 생략

제17조 생략

제18조 본법은 공포일로부터 30일 경과한 후 시행한다.

제19조 생략

제20조 소득세법중 제9장 벌칙 제60조 내지 제64조의2, 지세법중 제35조 내지 제39조, 법인세법중 제35조 내지 제37조, 영업세법중 제25조 내지 제27조, 통행세법중 제11조, 상속세법중 제31조 내지 제34조, 증여세법중 제16조 내지 제18조, 주세법중 제4장 제46조,제5장 벌칙 제47조 내지 제53조, 유흥음식세법중 제11조 내지 제13조,제15조 내지 제17조, 입장세법중 제12조 내지 제17조, 전기가스세법중 제15조와 제16조, 마권세법중 제8조 내지 제10조, 인지세법중 제7조 내지 제11조, 직물세법중 제18조 내지 제23조, 물품세법중 제29조 내지 제35조, 국세징수법중 제4장 벌칙 제44조의 규정은 이를 삭제한다.

제21조 생략

부칙 [1951.5.7 제200호(조세범처벌절차법)]

제17조 본법은 공포일로부터 30일을 경과한 후 시행한다.

제18조 생략

제19조 소득세법 제54조의2, 법인세법 제34조의1의 규정과 영업세법 제27조중 "소득세법 제54조의2"는 삭제한다

제20조 생략

제17조 본법은 공포일로부터 30일을 경과한 후 시행한다.

제18조 생략

제19조 소득세법 제54조의2, 법인세법 제34조의1의 규정과 영업세법 제27조중 "소득세법 제54조의2"는 삭제한다

제20조 생략

부칙 [1952.11.5 제257호(국세징수법)]

본법은 공포일로부터 시행한다.

법인세법중 제28조는 삭제한다.

본법은 공포일로부터 시행한다.

법인세법중 제28조는 삭제한다.

부칙 [1952.12.14 제263호]

본법은 공포일로부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4285년 7월 1일이후에 종료하는 사업연도분부터 ,청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

본법은 공포일로부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4285년 7월 1일이후에 종료하는 사업연도분부터 ,청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

부칙 [1954.3.31 제320호]

①본법은 공포일부터 시행한다.

②각사업연도의 소득에 대한 법인세에 있어서는 단기4287년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

③제4조제6항의 규정은 단기4287년 1월 1일이후에 종료하는 사업연도에서 발생한 이월결손금에 대하여 이를 적용한다. 단, 동일전에 종료하는 사업연도에서 발생한 이월결손금에 대하여는 종전의 례에 의한다.

④조세특례법의 규정에 의하여 징수하는 배당이자소득에 대한 소득세는 이를 소득세법의 규정에 의하여 징수하는 배당이자소득에 대한 분류소득세로 하여 제16조제2항 내지 제4항의 규정을 적용한다.

①본법은 공포일부터 시행한다.

②각사업연도의 소득에 대한 법인세에 있어서는 단기4287년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

③제4조제6항의 규정은 단기4287년 1월 1일이후에 종료하는 사업연도에서 발생한 이월결손금에 대하여 이를 적용한다. 단, 동일전에 종료하는 사업연도에서 발생한 이월결손금에 대하여는 종전의 례에 의한다.

④조세특례법의 규정에 의하여 징수하는 배당이자소득에 대한 소득세는 이를 소득세법의 규정에 의하여 징수하는 배당이자소득에 대한 분류소득세로 하여 제16조제2항 내지 제4항의 규정을 적용한다.

부칙 [1956.12.31 제414호]

본법은 단기4290년 1월 1일부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4290년 1월 1일이후에 종료하는 사업연도분부터 청산소득에 대한 법인세에 있어서는 동일이후 해산이나 합병으로 인한 분부터 적용한다.

본법은 단기4290년 1월 1일부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4290년 1월 1일이후에 종료하는 사업연도분부터 청산소득에 대한 법인세에 있어서는 동일이후 해산이나 합병으로 인한 분부터 적용한다.

부칙 [1958.12.29 제505호]

①본법은 단기 4292년 1월 1일부터 시행한다.

②각 사업년도의 소득에 대한 법인세에 있어서는 단기 4292년 1월 1일이후 사업년도가 종료되는 법인으로서 그 사업년도가 단기 4292년 1월 1일이전에 개시된 것에 대하여는 본법을 적용한다.

③단기 4292년 1월 1일이전에 해산하여 단기 4292년 1월 1일이후에 청산이 종료되는 청산법인에 대하여는 종전의 예에 의한다. 단, 이 경우에 있어서는 단기 4292년 1월 1일에 청산이 개시된 것으로 간주하여 제26조제2항 단서의 규정을 적용한다.

①본법은 단기 4292년 1월 1일부터 시행한다.

②각 사업년도의 소득에 대한 법인세에 있어서는 단기 4292년 1월 1일이후 사업년도가 종료되는 법인으로서 그 사업년도가 단기 4292년 1월 1일이전에 개시된 것에 대하여는 본법을 적용한다.

③단기 4292년 1월 1일이전에 해산하여 단기 4292년 1월 1일이후에 청산이 종료되는 청산법인에 대하여는 종전의 예에 의한다. 단, 이 경우에 있어서는 단기 4292년 1월 1일에 청산이 개시된 것으로 간주하여 제26조제2항 단서의 규정을 적용한다.

부칙 [1960.12.30 제571호]

본법은 단기4294년 1월 1일부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4294년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후 해산이나 합병으로 인한 분부터 적용한다.

제12조의3과 제19조의2의 규정은 단기4294년 1월 1일이후에 개시하는 사업연도분부터 적용한다.

제19조의2제1항의 규정에 있어서 본법 시행후 처음 도래하는 중간계산기간분으로서 납부할 법인세는 직전사업연도분의 소득금액에 제16조제1항의 규정에 의한 세율을 적용하여 산출한 금액과 제34조의 규정에 의하여 가산한 세액과의 합계액을 6으로 승하여 직전사업연도의 월수로써 제산한 금액에 상당하는 세액을 그 법인세로 한다.

본법은 단기4294년 1월 1일부터 시행한다.

각사업연도의 소득에 대한 법인세에 있어서는 단기4294년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후 해산이나 합병으로 인한 분부터 적용한다.

제12조의3과 제19조의2의 규정은 단기4294년 1월 1일이후에 개시하는 사업연도분부터 적용한다.

제19조의2제1항의 규정에 있어서 본법 시행후 처음 도래하는 중간계산기간분으로서 납부할 법인세는 직전사업연도분의 소득금액에 제16조제1항의 규정에 의한 세율을 적용하여 산출한 금액과 제34조의 규정에 의하여 가산한 세액과의 합계액을 6으로 승하여 직전사업연도의 월수로써 제산한 금액에 상당하는 세액을 그 법인세로 한다.

부칙 [1961.8.24 제695호]

①본법은 공포한 날로부터 시행한다. 단, 제34조 각호중 개정 또는 신설된 률은 단기4294년 10월 1일부터 시행한다.

②제16조제2항의 규정은 본법 공포일이후 종료하는 사업연도분부터 적용한다.

③제20조의2의 제3항의 규정에 의한 법인세는 단기4294년 9월 1일이후 지급하거나 발생한 분부터 본법을 적용한다.

①본법은 공포한 날로부터 시행한다. 단, 제34조 각호중 개정 또는 신설된 률은 단기4294년 10월 1일부터 시행한다.

②제16조제2항의 규정은 본법 공포일이후 종료하는 사업연도분부터 적용한다.

③제20조의2의 제3항의 규정에 의한 법인세는 단기4294년 9월 1일이후 지급하거나 발생한 분부터 본법을 적용한다.

부칙 [1961.12.8 제823호]

①본법은 단기4295년 1월 1일부터 시행한다.

②법률 제62호 법인세법은 본법 시행일에 이를 폐지한다.

③각사업연도의 소득에 대한 법인세에 있어서는 단기4295년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

④단기4294년 12월 31일이전에 종료한 각사업연도의 소득 및 동일이전에 해산 또는 합병으로 인한 청산소득에 대한 법인세에 관하여는 종전의 규정에 의한다.

①본법은 단기4295년 1월 1일부터 시행한다.

②법률 제62호 법인세법은 본법 시행일에 이를 폐지한다.

③각사업연도의 소득에 대한 법인세에 있어서는 단기4295년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 동일이후의 해산이나 합병으로 인한 분부터 적용한다.

④단기4294년 12월 31일이전에 종료한 각사업연도의 소득 및 동일이전에 해산 또는 합병으로 인한 청산소득에 대한 법인세에 관하여는 종전의 규정에 의한다.

부칙 [1962.11.28 제1186호]

①(施行日) 본법은 1963년1월1일부터 시행한다.

②(適用限界) 각사업연도의 소득에 대한 법인세는 1963년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세는 1963년 1월 1일이후 해산이나 합병으로 인한 분부터 적용한다.

③(본법 시행당시의 재고자산의 평가방법) 법인은 본법 시행일부터 60일내에 제27조의3제1항의 규정에 불구하고 본법시행당시의 그 재고자산의 평가방법을 정부에 신고하여야 한다.

④(經過措置) 제21조제8호 내지 제11호에 해당하는 사업의 소득에 대한 법인세의 감면은 1963년 1월 1 일현재에 동조의 감면기간이 잔존하는 경우에 그 잔존기간에 상당하는 분에 대하여 이를 적용한다.

①(施行日) 본법은 1963년1월1일부터 시행한다.

②(適用限界) 각사업연도의 소득에 대한 법인세는 1963년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세는 1963년 1월 1일이후 해산이나 합병으로 인한 분부터 적용한다.

③(본법 시행당시의 재고자산의 평가방법) 법인은 본법 시행일부터 60일내에 제27조의3제1항의 규정에 불구하고 본법시행당시의 그 재고자산의 평가방법을 정부에 신고하여야 한다.

④(經過措置) 제21조제8호 내지 제11호에 해당하는 사업의 소득에 대한 법인세의 감면은 1963년 1월 1 일현재에 동조의 감면기간이 잔존하는 경우에 그 잔존기간에 상당하는 분에 대하여 이를 적용한다.

부칙 [1963.12.13 제1489호]

①(施行日) 이 법은 1964년 1월 1일부터 시행한다.

②(適用限界) 각 사업연도의 소득에 대한 법인세는 1964년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세는 1964년 1월 1일이후 해산이나 합병으로 인한 분부터 적용한다.

①(施行日) 이 법은 1964년 1월 1일부터 시행한다.

②(適用限界) 각 사업연도의 소득에 대한 법인세는 1964년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세는 1964년 1월 1일이후 해산이나 합병으로 인한 분부터 적용한다.

부칙 [1964.12.31 제1673호]

이 법은 1965년 1월 1일부터 시행한다.

이 법은 1965년 1월 1일부터 시행한다.

부칙 [1965.12.20 제1720호]

①(施行日) 이 법은 1966년 1월 1일부터 시행한다.

②(適用例) 각 사업연도의 소득에 대한 법인세에 있어서는 1966년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 1966년 1월 1일이후의 해산이나 합병으로 인한 분부터 각각 이 법을 적용한다.

③(同前) 제6조제4호의 규정은 1966년 1월 1일이후에 종료하는 사업연도의 이익처분으로 받는 이익배당금에 대하여 이를 적용한다.

④(同前) 제21조와 제22조의 규정은 1966년 1월 1일이후 종료하는 사업연도분부터 이를 적용한다.

⑤(同前) 제45조제1항제5호의 규정은 1966년 1월 1일이후에 거래된 금액에 대하여 이를 적용한다.

⑥(經過措置) 제22조제1호중 아연의 채굴사업의 소득으로 인한 법인세에 대하여는 이 법 시행당시 동조의 감면기간이 잔존하는 경우에 그 잔존기간에 해당하는 부분에 대하여 이에 상당하는 감면을 한다.

⑦(同前) 이 법 시행당시 종전의 규정에 의하여 시설적립금을 적립하고, 법인세의 경감을 받은 법인에 대하여는 종전의 제24조제1항 단서와 제45조제3항의 규정을 적용한다.

①(施行日) 이 법은 1966년 1월 1일부터 시행한다.

②(適用例) 각 사업연도의 소득에 대한 법인세에 있어서는 1966년 1월 1일이후에 종료하는 사업연도분부터, 청산소득에 대한 법인세에 있어서는 1966년 1월 1일이후의 해산이나 합병으로 인한 분부터 각각 이 법을 적용한다.

③(同前) 제6조제4호의 규정은 1966년 1월 1일이후에 종료하는 사업연도의 이익처분으로 받는 이익배당금에 대하여 이를 적용한다.

④(同前) 제21조와 제22조의 규정은 1966년 1월 1일이후 종료하는 사업연도분부터 이를 적용한다.

⑤(同前) 제45조제1항제5호의 규정은 1966년 1월 1일이후에 거래된 금액에 대하여 이를 적용한다.

⑥(經過措置) 제22조제1호중 아연의 채굴사업의 소득으로 인한 법인세에 대하여는 이 법 시행당시 동조의 감면기간이 잔존하는 경우에 그 잔존기간에 해당하는 부분에 대하여 이에 상당하는 감면을 한다.

⑦(同前) 이 법 시행당시 종전의 규정에 의하여 시설적립금을 적립하고, 법인세의 경감을 받은 법인에 대하여는 종전의 제24조제1항 단서와 제45조제3항의 규정을 적용한다.

부칙 [1967.11.29 제1964호]

①(施行日) 이 법은 1968년 1월 1일부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 1968년 1월 1일이후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 1968년 1월 1일이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제30조제4항의 규정은 이 법 시행일이후 최초로 중간예납기간이 종료되는 분부터 이를 적용한다.

④(同前) 제39조와 제59조의 규정은 이 법 시행이후 최초로 지급하거나 발생한 분부터 이를 적용한다.

⑤(同前) 제41조제3항·제4항 및 제7항의 규정은 이 법 시행일이후 최초로 발생하거나 지급 또는 거래가 발생한 분부터 이를 적용한다.

⑥(經過措置) 이 법 시행당시 종전의 규정에 의하여 부과하였거나 부과할 법인세에 대하여는 종전의 례에 의한다.

⑦(同前) 이 법 시행당시 종전의 규정에 의하여 중·경감면소득에 대한 법인세의 감면기간이 잔존하는 법인에 대하여는 종전의 례에 의한다.

⑧(同前) 이 법 시행당시 종전의 규정에 의한 시설적립금의 사용기간과 추징에 관한 부분에 대하여는 종전의 례에 의한다.

⑨(同前) 제24조제1항의 규정은 이 법 시행당시 종전의 규정에 의하여 적립하고 법인세를 경감받은 시설적립금에 의하여 투자한 부분에 대하여는 적용하지 아니한다. 다만, 종전의 규정에 의하여 추징된 때에는 예외로 한다.

⑩(同前) 이 법 시행당시 종전의 규정에 의한 신고·신청등으로서 각각 이 법의 규정에 해당하는 것이 있는 때에는 이를 이 법에 의한 것으로 본다.

①(施行日) 이 법은 1968년 1월 1일부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 1968년 1월 1일이후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 1968년 1월 1일이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제30조제4항의 규정은 이 법 시행일이후 최초로 중간예납기간이 종료되는 분부터 이를 적용한다.

④(同前) 제39조와 제59조의 규정은 이 법 시행이후 최초로 지급하거나 발생한 분부터 이를 적용한다.

⑤(同前) 제41조제3항·제4항 및 제7항의 규정은 이 법 시행일이후 최초로 발생하거나 지급 또는 거래가 발생한 분부터 이를 적용한다.

⑥(經過措置) 이 법 시행당시 종전의 규정에 의하여 부과하였거나 부과할 법인세에 대하여는 종전의 례에 의한다.

⑦(同前) 이 법 시행당시 종전의 규정에 의하여 중·경감면소득에 대한 법인세의 감면기간이 잔존하는 법인에 대하여는 종전의 례에 의한다.

⑧(同前) 이 법 시행당시 종전의 규정에 의한 시설적립금의 사용기간과 추징에 관한 부분에 대하여는 종전의 례에 의한다.

⑨(同前) 제24조제1항의 규정은 이 법 시행당시 종전의 규정에 의하여 적립하고 법인세를 경감받은 시설적립금에 의하여 투자한 부분에 대하여는 적용하지 아니한다. 다만, 종전의 규정에 의하여 추징된 때에는 예외로 한다.

⑩(同前) 이 법 시행당시 종전의 규정에 의한 신고·신청등으로서 각각 이 법의 규정에 해당하는 것이 있는 때에는 이를 이 법에 의한 것으로 본다.

부칙 [1968.3.7 제1982호]

이 법은 1968년 1월 1일부터 적용한다.

이 법은 1968년 1월 1일부터 적용한다.

부칙 [1968.11.22 제2047호]

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 법인의 각사업연도의 소득에 대한 법인세에 있어서는 공포후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 공포후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 법인의 각사업연도의 소득에 대한 법인세에 있어서는 공포후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 공포후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

부칙 [1968.12.17 제2050호]

①(施行日) 이 법은 1969년 1월 1일부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 1969년 1월 1일이후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 1969년 1월 1일이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제24조의2의 규정은 1978년 12월 31일이전에 종료하는 사업연도분까지 이를 적용한다.

④(同前) 이 법 시행당시의 축산업을 영위하고 있는 내국법인에 대하여는 1969년 1월 1일부터 그 사업을 개시한 것으로 보고 제24조의2의 규정을 적용한다.

⑤(同前) 이 법 시행일이후에 축산업을 영위하는 내국법인에 대하여는 실제로 그 사업을 개시한 날에 불구하고 1969년 1월 1일부터 그 사업을 개시한 것으로 보고 제24조의2에서 규정하는 법인세의 감면기간을 적용하여 이를 감면한다.

⑥(同前) 제39조제1항제5호와 제59조제1항의 규정은 이 법 시행일이후에 발생한 분부터 적용한다.

①(施行日) 이 법은 1969년 1월 1일부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 1969년 1월 1일이후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 1969년 1월 1일이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제24조의2의 규정은 1978년 12월 31일이전에 종료하는 사업연도분까지 이를 적용한다.

④(同前) 이 법 시행당시의 축산업을 영위하고 있는 내국법인에 대하여는 1969년 1월 1일부터 그 사업을 개시한 것으로 보고 제24조의2의 규정을 적용한다.

⑤(同前) 이 법 시행일이후에 축산업을 영위하는 내국법인에 대하여는 실제로 그 사업을 개시한 날에 불구하고 1969년 1월 1일부터 그 사업을 개시한 것으로 보고 제24조의2에서 규정하는 법인세의 감면기간을 적용하여 이를 감면한다.

⑥(同前) 제39조제1항제5호와 제59조제1항의 규정은 이 법 시행일이후에 발생한 분부터 적용한다.

부칙 [1969.7.31 제2125호]

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제22조제3항의 규정과 제24조제1항제14호의 규정중 중전공업사업에 관한 부분은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 종전의 규정에 해당하는 공개법인의 소액주주는 이 법에 의한 소액주주로 보며, 이 법 시행당시 종전의 규정에 의한 공개법인이 1970년 6월 30일까지 제22조제3항의 요건을 구비한 경우에는 동조동항의 요건을 계속하여 구비한 것으로 본다.

④(同前) 제26조의2의 규정은 1969년 12월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

⑤(同前) 제10조제8호·제40조·제59조제1항의 규정은 이 법 시행후 최초로 발생하는 분부터 적용한다.

⑥(同前) 제66조의 규정은 이 법 시행일이 속하는 월분부터 적용한다.

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 법인의 각사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

③(同前) 제22조제3항의 규정과 제24조제1항제14호의 규정중 중전공업사업에 관한 부분은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 종전의 규정에 해당하는 공개법인의 소액주주는 이 법에 의한 소액주주로 보며, 이 법 시행당시 종전의 규정에 의한 공개법인이 1970년 6월 30일까지 제22조제3항의 요건을 구비한 경우에는 동조동항의 요건을 계속하여 구비한 것으로 본다.

④(同前) 제26조의2의 규정은 1969년 12월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

⑤(同前) 제10조제8호·제40조·제59조제1항의 규정은 이 법 시행후 최초로 발생하는 분부터 적용한다.

⑥(同前) 제66조의 규정은 이 법 시행일이 속하는 월분부터 적용한다.

부칙 [1969.8.4 제2130호]

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 법인의 각사업연도의 소득에 대한 법인세에 있어서는 공포한 날 이후 최초로 종료하는 사업연도부터, 법인의 청산소득에 대한 법인세에 있어서는 공포한 날 이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 법인의 각사업연도의 소득에 대한 법인세에 있어서는 공포한 날 이후 최초로 종료하는 사업연도부터, 법인의 청산소득에 대한 법인세에 있어서는 공포한 날 이후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

부칙 [1970.1.1 제2154호]

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 1970년 1월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

①(施行日) 이 법은 공포한 날로부터 시행한다.

②(適用例) 이 법은 1970년 1월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

부칙 [1971.12.28 제2316호]

제1조 (施行日) 이 법은 1972년 1월 1일부터 시행한다.

제2조 (適用例) 법인의 각 사업연도의 소득에 관한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

제3조(同前) 제22조제3항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시 종전의 규정에 의한 공개법인이 1972년 6월30일까지, 제22조제3항의 요건을 구비한 경우에는 동조동항의 요건을 계속 하여 구비하고 있는 것으로 본다.

제4조 (同前) 제24조의 규정은 이 법 시행후 투자하는 분에 대하여 적용한다.

제5조 (同前) 제39조제1항 각호, 제40조제1항 및 제6항, 제41조제4항과 제59조제1항 각호의 규정은 이 법 시행일이후 발생하는 분에 대하여 적용한다.

제6조 (同前) 제41조제5항의 적용에 있어서 이 법 시행당시 이미 신고된 사업연도분의 거래내용 및 거래상대자가 불분명한 보고서에 대한 가산세의 적용기간은 이 법 시행일로부터 1년이내로 한다.

제7조 (經過措置) 이 법 시행당시 사업연도가 계속중에 있는 법인격없는 사단 또는 재단에 부과하여야 할 법인세에 대하여는 그 계속중인 사업연도의 개시일부터 1971년 12월 31일까지를 한 사업연도로 보고 종전의 례에 의한다.

제8조 (同前) 이 법 시행당시 종전의 제10조제2호·제3호 및 제8호의 비과세소득에 대한 과세는 1973년 1월 1일이후 종료하는 사업연도분부터 이를 적용한다.

제1조 (施行日) 이 법은 1972년 1월 1일부터 시행한다.

제2조 (適用例) 법인의 각 사업연도의 소득에 관한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 적용한다.

제3조(同前) 제22조제3항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시 종전의 규정에 의한 공개법인이 1972년 6월30일까지, 제22조제3항의 요건을 구비한 경우에는 동조동항의 요건을 계속 하여 구비하고 있는 것으로 본다.

제4조 (同前) 제24조의 규정은 이 법 시행후 투자하는 분에 대하여 적용한다.

제5조 (同前) 제39조제1항 각호, 제40조제1항 및 제6항, 제41조제4항과 제59조제1항 각호의 규정은 이 법 시행일이후 발생하는 분에 대하여 적용한다.

제6조 (同前) 제41조제5항의 적용에 있어서 이 법 시행당시 이미 신고된 사업연도분의 거래내용 및 거래상대자가 불분명한 보고서에 대한 가산세의 적용기간은 이 법 시행일로부터 1년이내로 한다.

제7조 (經過措置) 이 법 시행당시 사업연도가 계속중에 있는 법인격없는 사단 또는 재단에 부과하여야 할 법인세에 대하여는 그 계속중인 사업연도의 개시일부터 1971년 12월 31일까지를 한 사업연도로 보고 종전의 례에 의한다.

제8조 (同前) 이 법 시행당시 종전의 제10조제2호·제3호 및 제8호의 비과세소득에 대한 과세는 1973년 1월 1일이후 종료하는 사업연도분부터 이를 적용한다.

부칙 [1973.2.16 제2521호]

①(시행일) 이 법은 공포한 날로부터 시행한다.

②(적용례) 제12조의3 및 제26조제3항의 규정은 이 법 시행후 최초로 종료하는 사업년도분부터 적용한다.

③(적용례) 이 법 시행당시 종전의 제11조제1항제2호의 규정에 의한 면제소득의 과세는 이 법 시행후 최초로 종료하는 사업년도분부터 적용한다.

④(적용례) 제16조제11호중 채권자가 불분명한 사채의 이자에 대한 손금불산입규정은 1973년 4월 1일이후 발생하는 사채의 이자에 대하여 적용한다.

⑤(적용례) 제24조제1항제15호의 규정은 이 법 시행후 투자하는 분부터 적용한다.

①(시행일) 이 법은 공포한 날로부터 시행한다.

②(적용례) 제12조의3 및 제26조제3항의 규정은 이 법 시행후 최초로 종료하는 사업년도분부터 적용한다.

③(적용례) 이 법 시행당시 종전의 제11조제1항제2호의 규정에 의한 면제소득의 과세는 이 법 시행후 최초로 종료하는 사업년도분부터 적용한다.

④(적용례) 제16조제11호중 채권자가 불분명한 사채의 이자에 대한 손금불산입규정은 1973년 4월 1일이후 발생하는 사채의 이자에 대하여 적용한다.

⑤(적용례) 제24조제1항제15호의 규정은 이 법 시행후 투자하는 분부터 적용한다.

부칙 [1973.3.3 제2566호]

①(시행일) 이 법은 공포한 날로부터 시행한다.

②(적용례) 제12조의2·제12조의4 및 제12조의5의 규정은 이 법 시행후 처음으로 종료하는 사업년도분부터, 제24조제1항의 규정은 이 법 시행후 투자를 완료하는 분부터 적용한다.

③(경과조치) 이 법 시행당시 익금에 산입하지 아니한 해외시장개척준비금은 종전의 규정에 의한다.

④(동전) 종전의 제23조의 규정은 이 법 시행후 처음으로 종료하는 사업년도분부터 적용하지 아니한다.

①(시행일) 이 법은 공포한 날로부터 시행한다.

②(적용례) 제12조의2·제12조의4 및 제12조의5의 규정은 이 법 시행후 처음으로 종료하는 사업년도분부터, 제24조제1항의 규정은 이 법 시행후 투자를 완료하는 분부터 적용한다.

③(경과조치) 이 법 시행당시 익금에 산입하지 아니한 해외시장개척준비금은 종전의 규정에 의한다.

④(동전) 종전의 제23조의 규정은 이 법 시행후 처음으로 종료하는 사업년도분부터 적용하지 아니한다.

부칙 [1974.12.21 제2686호]

제1조 (施行日) 이 법은 1975년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

제3조 (재평가적립금의 자본전입에 관한 적용례) 제15조제1항제6호 및 제19조제2호 단서의 삭제에 관한 규정은 이 법 시행후 최초로 재평가적립금을 자본에 전입하는 분부터 적용한다.

제4조 (공개법인의 부당행위에 관한 적용례) 제20조의 규정은 제22조제3항에 규정하는 공개법인에 대하여는 이 법 시행후 최초로 거래하는 분부터 적용한다.

제5조 (공개법인의 요건에 관한 적용례) 제22조제3항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시의 종전의 규정에 의한 공개법인은 1977년 1월 1일이후 종료하는 사업연도분부터 적용한다. 이 경우 1977년 1월 1일이후 개최되는 주주총회에서 제22조제3항의 요건을 구비한 사실이 확인된 때에는 당해 사업연도에 있어서 동조동항의 요건을 구비한 것으로 본다.

제6조 (녹색신고법인의 자격승인에 관한 적용례) 제26조의4의 규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제7조 (원천징수 및 보고의무에 관한 적용례) 제39조·제40조·제59조·제63조 및 제66조의 규정은 이 법 시행후 최초로 거래하는 분부터 적용한다.

제8조 (토지등 양도에 대한 특별부가세에 관한 적용례) 제59조의2 내지 제59조의5의 규정은 이 법 시행후 최초로 토지등을 양도하는 분부터 적용한다.

제9조 (법인격 없는 단체에 관한 경과조치) ①제1조제2항에 규정하는 법인격 없는 사단·재단 기타 단체는 1975년 1월 31일까지 제5조의 규정에 의한 사업연도를 정부에 신고하여야 한다.②제1항의 규정에 의한 신고를 한 사단·재단 기타 단체에 대하여는 이 법 시행일로부터 그 신고에 의한 사업연도 개시일 전일까지를 최초의 사업연도로 한다.

③제1항의 규정에 의한 신고를 하지 아니한 사단·재단 기타 단체에 대하여는 제6조제5항의 규정을 준용한다.

제10조 (투자공제에 관한 경과조치) 이 법 시행당시 종전의 제24조의 규정에 의하여 투자를 개시한 법인은 1975년 1월 31일까지 그 사실을 증명하는 서류를 정부에 제출한 경우에 한하여 종전의 예에 의한다. 다만, 이월투자공제세액이 잔존하는 법인은 그 증명서류를 제출하지 아니하여도 된다.

제11조 (중간예납에 관한 경과조치) 이 법 시행후 종전의 규정에 의하여 투자에 대한 세액공제를 받은 법인의 중간예납에 관하여는 종전의 예에 의한다.

제12조 (원천징수에 관한 경과조치) 이 법 시행전에 거래된 분으로서 이 법 시행 당시 아직 종전의 규정에 의하여 원천징수를 하지 아니한 것은 종전의 예에 의한다. 다만, 종전의 지정원천징수의무자(이 법에 의한 특별원천징수의무자를 제외한다)가 종전의 규정에 의하여 원천징수하여야 할 분에 대하여는 원천징수를 하지 아니한다.

제13조 (토지등의 취득시기의 의제) 제59조의2에 규정하는 토지등으로서 1984년 12월 31일 이전에 취득한 것은 1985년 1월 1일에 취득한 것으로 본다. [개정 1981.12.31, 1988.12.26, 1995.12.29]

제14조 (보고서제출에 관한 경과조치) 이 법 시행전에 거래된 분에 대한 판매보고서 또는 지급보고서로서 이 법 시행당시 아직 종전의 규정에 의하여 제출하지 아니한 것은 1975년 1월 31일까지 제출하여야 하며, 그 기한내에 제출하지 아니할 때에는 제41조제4항 본문의 규정을 적용한다.

제15조 (다른 법령과의 관계에 관한 경과조치) ①이 법 시행당시의 다른 법령에 규정한 법인세과세에 관한 특례중 비지정기부금과 접대비의 한도액은 이 법에 의한 한도액의 2분의 1로 한다.②이 법 시행당시 다른 법령에 규정한 부동산투기억제세 면제에 관한 규정은 이 법에 의한 특별부가세의 면제에 관한 규정으로 본다.

제1조 (施行日) 이 법은 1975년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

제3조 (재평가적립금의 자본전입에 관한 적용례) 제15조제1항제6호 및 제19조제2호 단서의 삭제에 관한 규정은 이 법 시행후 최초로 재평가적립금을 자본에 전입하는 분부터 적용한다.

제4조 (공개법인의 부당행위에 관한 적용례) 제20조의 규정은 제22조제3항에 규정하는 공개법인에 대하여는 이 법 시행후 최초로 거래하는 분부터 적용한다.

제5조 (공개법인의 요건에 관한 적용례) 제22조제3항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시의 종전의 규정에 의한 공개법인은 1977년 1월 1일이후 종료하는 사업연도분부터 적용한다. 이 경우 1977년 1월 1일이후 개최되는 주주총회에서 제22조제3항의 요건을 구비한 사실이 확인된 때에는 당해 사업연도에 있어서 동조동항의 요건을 구비한 것으로 본다.

제6조 (녹색신고법인의 자격승인에 관한 적용례) 제26조의4의 규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제7조 (원천징수 및 보고의무에 관한 적용례) 제39조·제40조·제59조·제63조 및 제66조의 규정은 이 법 시행후 최초로 거래하는 분부터 적용한다.

제8조 (토지등 양도에 대한 특별부가세에 관한 적용례) 제59조의2 내지 제59조의5의 규정은 이 법 시행후 최초로 토지등을 양도하는 분부터 적용한다.

제9조 (법인격 없는 단체에 관한 경과조치) ①제1조제2항에 규정하는 법인격 없는 사단·재단 기타 단체는 1975년 1월 31일까지 제5조의 규정에 의한 사업연도를 정부에 신고하여야 한다.②제1항의 규정에 의한 신고를 한 사단·재단 기타 단체에 대하여는 이 법 시행일로부터 그 신고에 의한 사업연도 개시일 전일까지를 최초의 사업연도로 한다.

③제1항의 규정에 의한 신고를 하지 아니한 사단·재단 기타 단체에 대하여는 제6조제5항의 규정을 준용한다.

제10조 (투자공제에 관한 경과조치) 이 법 시행당시 종전의 제24조의 규정에 의하여 투자를 개시한 법인은 1975년 1월 31일까지 그 사실을 증명하는 서류를 정부에 제출한 경우에 한하여 종전의 예에 의한다. 다만, 이월투자공제세액이 잔존하는 법인은 그 증명서류를 제출하지 아니하여도 된다.

제11조 (중간예납에 관한 경과조치) 이 법 시행후 종전의 규정에 의하여 투자에 대한 세액공제를 받은 법인의 중간예납에 관하여는 종전의 예에 의한다.

제12조 (원천징수에 관한 경과조치) 이 법 시행전에 거래된 분으로서 이 법 시행 당시 아직 종전의 규정에 의하여 원천징수를 하지 아니한 것은 종전의 예에 의한다. 다만, 종전의 지정원천징수의무자(이 법에 의한 특별원천징수의무자를 제외한다)가 종전의 규정에 의하여 원천징수하여야 할 분에 대하여는 원천징수를 하지 아니한다.

제13조 (토지등의 취득시기의 의제) 제59조의2에 규정하는 토지등으로서 1984년 12월 31일 이전에 취득한 것은 1985년 1월 1일에 취득한 것으로 본다. [개정 1981.12.31, 1988.12.26, 1995.12.29]

제14조 (보고서제출에 관한 경과조치) 이 법 시행전에 거래된 분에 대한 판매보고서 또는 지급보고서로서 이 법 시행당시 아직 종전의 규정에 의하여 제출하지 아니한 것은 1975년 1월 31일까지 제출하여야 하며, 그 기한내에 제출하지 아니할 때에는 제41조제4항 본문의 규정을 적용한다.

제15조 (다른 법령과의 관계에 관한 경과조치) ①이 법 시행당시의 다른 법령에 규정한 법인세과세에 관한 특례중 비지정기부금과 접대비의 한도액은 이 법에 의한 한도액의 2분의 1로 한다.②이 법 시행당시 다른 법령에 규정한 부동산투기억제세 면제에 관한 규정은 이 법에 의한 특별부가세의 면제에 관한 규정으로 본다.

부칙 [1975.12.22 제2792호]

①(施行令) 이 법은 1976년 1월 1일부터 시행한다.

②(適用例) 이 법은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

①(施行令) 이 법은 1976년 1월 1일부터 시행한다.

②(適用例) 이 법은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

부칙 [1976.12.22 제2931호]

제1조 (施行日) 이 법은 1977년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

제3조 (공개법인의 차등세율 적용에 관한 경과조치) 제22조제2항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시의 종전의 규정에 의한 공개법인(제22조제3항중 각호의 요건을 갖춘 상장법인이나 모집설립 또는 공모증자법인을 포함한다)에 대하여는 1979년 1월 1일이후 종료하는 사업연도분부터 적용한다.

제4조 (축산업 감면에 관한 경과조치) 이 법 시행당시 축산업을 영위하고 있는 법인에 대하여는 종전의 제24조의2의 규정에 의한 감면기간이 잔존하는 기간에 발생하는 소득에 대하여 종전의 예에 의하여 법인세를 감면한다.

제5조 (토지등 양도에 관한 특별부가세에 관한 적용례) 제59조의2 및 제59조의3의 규정은 이 법 시행후 최초로 토지등을 양도하는 분부터 적용한다. 다만, 종전의 제59조의3제16호에 규정하는 법인이 저당권의 실행으로 인하여 취득한 토지를 1977년 12월 31일이전에 양도하는 경우에는 종전의 예에 의한다.

제1조 (施行日) 이 법은 1977년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 종료하는 사업연도분부터 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 생기는 청산소득분부터 각각 이 법을 적용한다.

제3조 (공개법인의 차등세율 적용에 관한 경과조치) 제22조제2항의 규정은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 이 법 시행당시의 종전의 규정에 의한 공개법인(제22조제3항중 각호의 요건을 갖춘 상장법인이나 모집설립 또는 공모증자법인을 포함한다)에 대하여는 1979년 1월 1일이후 종료하는 사업연도분부터 적용한다.

제4조 (축산업 감면에 관한 경과조치) 이 법 시행당시 축산업을 영위하고 있는 법인에 대하여는 종전의 제24조의2의 규정에 의한 감면기간이 잔존하는 기간에 발생하는 소득에 대하여 종전의 예에 의하여 법인세를 감면한다.

제5조 (토지등 양도에 관한 특별부가세에 관한 적용례) 제59조의2 및 제59조의3의 규정은 이 법 시행후 최초로 토지등을 양도하는 분부터 적용한다. 다만, 종전의 제59조의3제16호에 규정하는 법인이 저당권의 실행으로 인하여 취득한 토지를 1977년 12월 31일이전에 양도하는 경우에는 종전의 예에 의한다.

부칙 [1976.12.22 제2932호(부가가치세실시에따른세법조정에관한임시조치법)]

제1조 (施行日) 이 법은 부가가치세법의 시행일부터 시행한다.

제2조 (원천징수에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 하였거나 하여야 할 거래원천징수와 그 납부·환급 및 가산세에 관하여는 종전의 예에 의한다.

제3조 (보고서에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 정부에 제출하였거나 제출하여야 할 판매보고서·지급보고서와 이에 대한 가산세에 관하여는 종전의 예에 의한다.

제4조 (교부금에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 지급하여야 할 거래원천징수·판매보고서 및 지급보고서에 대한 교부금에 관하여는 종전의 예에 의한다.

제5조 내지 제12조 생략

제1조 (施行日) 이 법은 부가가치세법의 시행일부터 시행한다.

제2조 (원천징수에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 하였거나 하여야 할 거래원천징수와 그 납부·환급 및 가산세에 관하여는 종전의 예에 의한다.

제3조 (보고서에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 정부에 제출하였거나 제출하여야 할 판매보고서·지급보고서와 이에 대한 가산세에 관하여는 종전의 예에 의한다.

제4조 (교부금에 관한 경과조치) 이 법 시행당시 종전의 소득세법과 법인세법의 규정에 의하여 지급하여야 할 거래원천징수·판매보고서 및 지급보고서에 대한 교부금에 관하여는 종전의 예에 의한다.

제5조 내지 제12조 생략

부칙 [1978.12.5 제3099호]

제1조 (施行日) 이 법은 공포한 날로부터 시행한다.

제2조 (一般的適用例) 이 법은 1979년 1월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (세율등에 관한 적용례) 제22조제2항 및 제5항과 제24조의4의 규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제4조 (토지등 양도에 대한 특별부가세에 관한 적용례) 제59조의2 내지 제59조의4 및 제59조의6의 규정은 1979년 1월 1일이후 최초로 양도하는 분부터 적용한다.

제5조 (계산서작성등에 관한 적용례) 제66조의 규정은 1979년 1월 1일이후 최초로 발생하는 거래분부터 적용한다.

제6조 (사업자등록에 관한 적용례) 제67조의 규정은 1979년 1월 1일이후 최초로 사업을 개시하는 분부터 적용한다.

제7조 (계약서부본제출에 관한 적용례) 제66조의2의 규정은 대통령령이 정하는 날 이후 최초로 계약을 체결하는 분부터 적용한다.

제8조 (공개법인에 대한 세율적용에 관한 경과조치) 법률 제2931호 법인세법중 개정법률 부칙 제3조 단서의 적용을 받는 법인에 대하여는 1978년 12월 31일이전에 종료하는 사업연도분까지는 제22조제2항제1호의 규정을 적용한다.

제9조 (사업자등록에 관한 경과조치) 1978년 12월 31일이전에 사업을 개시한 자는 1979년 2월 말일까지 제67조의 규정에 의한 사업자등록을 하여야 한다.

제1조 (施行日) 이 법은 공포한 날로부터 시행한다.

제2조 (一般的適用例) 이 법은 1979년 1월 1일이후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (세율등에 관한 적용례) 제22조제2항 및 제5항과 제24조의4의 규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제4조 (토지등 양도에 대한 특별부가세에 관한 적용례) 제59조의2 내지 제59조의4 및 제59조의6의 규정은 1979년 1월 1일이후 최초로 양도하는 분부터 적용한다.

제5조 (계산서작성등에 관한 적용례) 제66조의 규정은 1979년 1월 1일이후 최초로 발생하는 거래분부터 적용한다.

제6조 (사업자등록에 관한 적용례) 제67조의 규정은 1979년 1월 1일이후 최초로 사업을 개시하는 분부터 적용한다.

제7조 (계약서부본제출에 관한 적용례) 제66조의2의 규정은 대통령령이 정하는 날 이후 최초로 계약을 체결하는 분부터 적용한다.

제8조 (공개법인에 대한 세율적용에 관한 경과조치) 법률 제2931호 법인세법중 개정법률 부칙 제3조 단서의 적용을 받는 법인에 대하여는 1978년 12월 31일이전에 종료하는 사업연도분까지는 제22조제2항제1호의 규정을 적용한다.

제9조 (사업자등록에 관한 경과조치) 1978년 12월 31일이전에 사업을 개시한 자는 1979년 2월 말일까지 제67조의 규정에 의한 사업자등록을 하여야 한다.

부칙 [1978.12.5 제3141호(한국토지개발공사법)]

제1조 (施行日) 이 법은 공포한 날로부터 시행한다.

제2조 생략

제3조 (관계법률의 개정) 관계법률을 다음과 같이 개정한다.

1. 조세감면규제법 제3조의3제6항 및 제4조제1항제32호와 법인세법 제59조의3제18호중 "토지금고법의 규정에 의하여 설립된 토지금고"를 "한국토지개발공사법에 의하여 설립된 한국토지개발공사"로 한다.

2. 생략

제4조 내지 제10조 생략

제1조 (施行日) 이 법은 공포한 날로부터 시행한다.

제2조 생략

제3조 (관계법률의 개정) 관계법률을 다음과 같이 개정한다.

1. 조세감면규제법 제3조의3제6항 및 제4조제1항제32호와 법인세법 제59조의3제18호중 "토지금고법의 규정에 의하여 설립된 토지금고"를 "한국토지개발공사법에 의하여 설립된 한국토지개발공사"로 한다.

2. 생략

제4조 내지 제10조 생략

부칙 [1979.12.28 제3200호]

제1조 (施行日) 이 법은 1980년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 각각 이 법을 적용한다.

제3조 (공사부담금손금산입에 관한 적용례) 제14조의2의 규정은 이 법 시행후 최초로 신고하는 사업연도에 교부받는 공사부담금분부터 적용한다.

제4조 (물납에 관한 적용례) 제31조의2의 규정은 이 법 시행후 최초로 종료하는 사업연도의 소득에 대한 법인세를 납부하는 분부터 적용한다.

제5조 (중소기업의 청산소득에 대한 세율에 관한 적용례) 제45조제3항의 규정은 이 법 시행후 최초로 신고하는 청산소득분부터 적용한다.

제6조 (특별부가세 비과세에 관한 적용례) 제59조의3의 규정은 이 법 시행후 최초로 신고하는 사업연도에 토지등을 양도하는 분부터 적용한다.

제7조 (녹색신고법인에 관한 경과조치) ①이 법 시행당시의 녹색신고법인은 이 법에 의하여 자격승인을 얻은 녹색신고법인으로 본다.

②이 법 시행후 2년내에 녹색신고법인의 자격승인을 하는 경우에 제26조의4제1호의 규정을 적용할 수 없는 사업연도에 관하여는 종전의 규정에 의한다.

제8조 (다른 법령과의 관계에 관한 경과조치) 다른 법령에서 종전의 법인세법의 규정을 인용한 경우에는 그에 대치되는 이 법의 당해 조항을 인용한 것으로 본다.

제1조 (施行日) 이 법은 1980년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 각각 이 법을 적용한다.

제3조 (공사부담금손금산입에 관한 적용례) 제14조의2의 규정은 이 법 시행후 최초로 신고하는 사업연도에 교부받는 공사부담금분부터 적용한다.

제4조 (물납에 관한 적용례) 제31조의2의 규정은 이 법 시행후 최초로 종료하는 사업연도의 소득에 대한 법인세를 납부하는 분부터 적용한다.

제5조 (중소기업의 청산소득에 대한 세율에 관한 적용례) 제45조제3항의 규정은 이 법 시행후 최초로 신고하는 청산소득분부터 적용한다.

제6조 (특별부가세 비과세에 관한 적용례) 제59조의3의 규정은 이 법 시행후 최초로 신고하는 사업연도에 토지등을 양도하는 분부터 적용한다.

제7조 (녹색신고법인에 관한 경과조치) ①이 법 시행당시의 녹색신고법인은 이 법에 의하여 자격승인을 얻은 녹색신고법인으로 본다.

②이 법 시행후 2년내에 녹색신고법인의 자격승인을 하는 경우에 제26조의4제1호의 규정을 적용할 수 없는 사업연도에 관하여는 종전의 규정에 의한다.

제8조 (다른 법령과의 관계에 관한 경과조치) 다른 법령에서 종전의 법인세법의 규정을 인용한 경우에는 그에 대치되는 이 법의 당해 조항을 인용한 것으로 본다.

부칙 [1980.12.13 제3270호]

제1조 (施行日) 이 법은 1981년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 이 법을 적용한다.

제3조 (비과세소득등에 관한 적용례) 제10조 및 제10조의2의 규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제4조 (신고기한등에 관한 적용례) 제26조제1항·제32조제5항 및 제41조제1항의 규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

제5조 (특별부가세에 관한 적용례) 제59조의2 및 제59조의4의 규정은 이 법 공포후 최초로 양도하는 분부터 적용한다.

제6조 (지급이자의 손금불산입에 관한 적용례) 제18조의3의 규정은 이 법 시행후 주식을 취득한 법인이 이 법 시행후 최초로 개시하는 사업연도에 지급하는 이자분부터 적용한다.

제7조 (원천징수등에 관한 적용례) 제41조제2항, 제54조제2항 및 제59조의 규정은 이 법 시행후 최초로 지급하는 분부터 적용하고, 제38조제6항의 규정은 이 법 시행후 최초로 징수하는 분부터 적용한다.

제8조 (經過措置) 종전의 규정에 의한 녹색신고법인에 관하여는 이 법 시행후 최초로 종료하는 사업연도분까지 종전의 례에 의한다.

제1조 (施行日) 이 법은 1981년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 이 법을 적용한다.

제3조 (비과세소득등에 관한 적용례) 제10조 및 제10조의2의 규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제4조 (신고기한등에 관한 적용례) 제26조제1항·제32조제5항 및 제41조제1항의 규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

제5조 (특별부가세에 관한 적용례) 제59조의2 및 제59조의4의 규정은 이 법 공포후 최초로 양도하는 분부터 적용한다.

제6조 (지급이자의 손금불산입에 관한 적용례) 제18조의3의 규정은 이 법 시행후 주식을 취득한 법인이 이 법 시행후 최초로 개시하는 사업연도에 지급하는 이자분부터 적용한다.

제7조 (원천징수등에 관한 적용례) 제41조제2항, 제54조제2항 및 제59조의 규정은 이 법 시행후 최초로 지급하는 분부터 적용하고, 제38조제6항의 규정은 이 법 시행후 최초로 징수하는 분부터 적용한다.

제8조 (經過措置) 종전의 규정에 의한 녹색신고법인에 관하여는 이 법 시행후 최초로 종료하는 사업연도분까지 종전의 례에 의한다.

부칙 [1981.12.31 제3473호]

제1조 (施行日) 이 법은 1982년 1월 1일부터 시행한다.

제2조 (一般適用例) 법인의 각 사업연도소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 이 법을 적용한다.

제3조 (외국납부세액공제등에 관한 적용례) 제24조의3 및 제25조의 규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제4조 (중간예납에 관한 적용례) 제30조제1항의 규정은 이 법 시행후 최초로 개시하는 중간예납기간분부터 적용한다.

제5조 (분납에 관한 적용례) 제30조제5항 및 제31조의 규정은 이 법 시행후 최초로 납부기한이 도래하는 분부터 적용한다.

제6조 (청산소득의 신고기한에 관한 적용례) 제46조의 규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제7조 (특별부가세에 관한 적용례) 법률 제2686호 법인세법 부칙 제13조의 규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제8조 (각종준비금에 관한 경과조치) 이 법 시행당시 종전의 제12조의2 및 제12조의4 내지 제12조의8의 규정에 의하여 각 사업연도의 소득금액계산에 있어서 손금에 산입한 준비금으로서 각 사업연도의 소득금액계산에 있어서 익금에 산입하지 아니한 금액은 종전의 규정에 의한다.

제9조 (이연자산의 손금산입에 관한 경과조치) 이 법 시행당시 각 사업연도소득금액계산에 있어서 손금에 산입하지 아니한 이연자산은 이 법 시행일에 당해 비용을 지출한 것으로 보아 제17조제10항을 적용한다.

제10조 (임시투자세액공제에 관한 경과조치) 이 법 시행당시 종전의 제24조의5의 규정에 의하여 임시투자세액공제대상이 되는 투자로서 이 법 시행전에 투자를 착수한 분에 대하여는 종전의 규정에 의한다.제11조 (실수요토지세액환급에 관한 경과조치) 이 법 시행당시 종전의 제59조의6의 규정에 의하여 실수요토지세액환급대상이 되는 토지로서 이 법 시행전에 양도한 분에 대하여는 종전의 규정에 의한다.

제12조 (면제소득에 관한 경과조치) 이 법 시행당시 종전의 제11조의 규정에 의한 면제소득에 대하여는 1981년 12월 31일이전에 개시하는 사업연도까지는 종전의 규정에 의한다.

제13조 (대학부속병원에 대한 경과조치) 이 법 시행당시 종전의 제1조제1항제2호 단서의 규정에 의하여 법인세를 부과하지 아니하는 소득에 대하여는 1984년 12월 31일이전에 개시하는 사업연도까지는 종전의 례에 의한다.

제14조 (비과세소득에 대한 경과조치) 이 법 시행당시 이미 발행된 종전의 제10조제3호에 규정한 국민주택채권의 이자에 대하여는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1982년 1월 1일부터 시행한다.

제2조 (一般適用例) 법인의 각 사업연도소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병함으로써 발생하는 청산소득분부터 이 법을 적용한다.

제3조 (외국납부세액공제등에 관한 적용례) 제24조의3 및 제25조의 규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제4조 (중간예납에 관한 적용례) 제30조제1항의 규정은 이 법 시행후 최초로 개시하는 중간예납기간분부터 적용한다.

제5조 (분납에 관한 적용례) 제30조제5항 및 제31조의 규정은 이 법 시행후 최초로 납부기한이 도래하는 분부터 적용한다.

제6조 (청산소득의 신고기한에 관한 적용례) 제46조의 규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제7조 (특별부가세에 관한 적용례) 법률 제2686호 법인세법 부칙 제13조의 규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제8조 (각종준비금에 관한 경과조치) 이 법 시행당시 종전의 제12조의2 및 제12조의4 내지 제12조의8의 규정에 의하여 각 사업연도의 소득금액계산에 있어서 손금에 산입한 준비금으로서 각 사업연도의 소득금액계산에 있어서 익금에 산입하지 아니한 금액은 종전의 규정에 의한다.

제9조 (이연자산의 손금산입에 관한 경과조치) 이 법 시행당시 각 사업연도소득금액계산에 있어서 손금에 산입하지 아니한 이연자산은 이 법 시행일에 당해 비용을 지출한 것으로 보아 제17조제10항을 적용한다.

제10조 (임시투자세액공제에 관한 경과조치) 이 법 시행당시 종전의 제24조의5의 규정에 의하여 임시투자세액공제대상이 되는 투자로서 이 법 시행전에 투자를 착수한 분에 대하여는 종전의 규정에 의한다.제11조 (실수요토지세액환급에 관한 경과조치) 이 법 시행당시 종전의 제59조의6의 규정에 의하여 실수요토지세액환급대상이 되는 토지로서 이 법 시행전에 양도한 분에 대하여는 종전의 규정에 의한다.

제12조 (면제소득에 관한 경과조치) 이 법 시행당시 종전의 제11조의 규정에 의한 면제소득에 대하여는 1981년 12월 31일이전에 개시하는 사업연도까지는 종전의 규정에 의한다.

제13조 (대학부속병원에 대한 경과조치) 이 법 시행당시 종전의 제1조제1항제2호 단서의 규정에 의하여 법인세를 부과하지 아니하는 소득에 대하여는 1984년 12월 31일이전에 개시하는 사업연도까지는 종전의 례에 의한다.

제14조 (비과세소득에 대한 경과조치) 이 법 시행당시 이미 발행된 종전의 제10조제3호에 규정한 국민주택채권의 이자에 대하여는 종전의 규정에 의한다.

부칙 [1982.12.21 제3577호]

제1조 (施行日) 이 법은 1983년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병으로 인하여 발생하는 청산소득분부터 적용한다.

제3조 (국·공채이자의 소득공제에 관한 적용례) 종전의 제10조의2의 규정은 이 법 시행후 최초로 발생하는 이자분부터 이를 적용하지 아니한다.

제4조 (법령에 의한 준비금에 관한 적용례) 제12조제1항의 개정규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

제5조 (세율에 관한 적용례) 이 법 시행전에 개시한 사업연도가 이 법 시행일까지 종료되지 아니한 경우에 당해 사업연도의 법인세액계산방법에 관하여는 이 법 시행일을 기준으로 하여 제22조제8항의 개정규정을 준용한다.

제6조 (원천징수등에 관한 적용례) ①제39조제5항 및 제63조제8항의 개정규정은 이 법 시행후 최초로 원천징수하거나 지급하는 분부터 적용한다.

②제41조제1항의 개정규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

③제41조제3항 및 제64조의 개정규정은 이 법 시행후 최초로 공고의무가 발생하는 분부터 적용한다.

④제59조제1항제4호의 개정규정은 이 법 시행후 최초로 발생한 소득을 지급하는 분부터 적용한다.

제7조 (특별부가세에 관한 적용례) 제59조의2 내지 제59조의5의 개정규정은 이 법 시행후 최초로 양도하는 분(이 법 시행전에 종전의 규정에 의하여 양도시기가 도래한 분을 제외한다)부터 적용한다.

제8조 (비과세소득에 관한 경과조치) 이 법 시행전에 이미 발행된 종전의 제10조제1호 및 제4호에 규정하는 채권등의 이자등에 대하여는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1983년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터, 법인의 청산소득에 대한 법인세에 있어서는 이 법 시행후 최초로 해산 또는 합병으로 인하여 발생하는 청산소득분부터 적용한다.

제3조 (국·공채이자의 소득공제에 관한 적용례) 종전의 제10조의2의 규정은 이 법 시행후 최초로 발생하는 이자분부터 이를 적용하지 아니한다.

제4조 (법령에 의한 준비금에 관한 적용례) 제12조제1항의 개정규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

제5조 (세율에 관한 적용례) 이 법 시행전에 개시한 사업연도가 이 법 시행일까지 종료되지 아니한 경우에 당해 사업연도의 법인세액계산방법에 관하여는 이 법 시행일을 기준으로 하여 제22조제8항의 개정규정을 준용한다.

제6조 (원천징수등에 관한 적용례) ①제39조제5항 및 제63조제8항의 개정규정은 이 법 시행후 최초로 원천징수하거나 지급하는 분부터 적용한다.

②제41조제1항의 개정규정은 이 법 시행후 최초로 신고하는 사업연도분부터 적용한다.

③제41조제3항 및 제64조의 개정규정은 이 법 시행후 최초로 공고의무가 발생하는 분부터 적용한다.

④제59조제1항제4호의 개정규정은 이 법 시행후 최초로 발생한 소득을 지급하는 분부터 적용한다.

제7조 (특별부가세에 관한 적용례) 제59조의2 내지 제59조의5의 개정규정은 이 법 시행후 최초로 양도하는 분(이 법 시행전에 종전의 규정에 의하여 양도시기가 도래한 분을 제외한다)부터 적용한다.

제8조 (비과세소득에 관한 경과조치) 이 법 시행전에 이미 발행된 종전의 제10조제1호 및 제4호에 규정하는 채권등의 이자등에 대하여는 종전의 규정에 의한다.

부칙 [1985.12.23 제3794호]

제1조 (施行日) 이 법은 1986년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (증자소득공제에 관한 적용례) 제10조의3의 개정규정은 이 법 시행후 최초로 증자하는 분부터 적용한다.

제4조 (과세표준신고에 관한 적용례) 제26조제3항의 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제5조 (재고자산평가방법등의 신고에 관한 적용례) ①제29조제1항 및 제2항의 개정규정은 이 법 시행후 최초로 당해 사유가 발생하는 분부터 적용한다.

②제60조제1항의 개정규정은 이 법 시행후 최초로 설립등기를 하는 법인부터 적용한다.

③제60조제2항의 개정규정은 이 법 시행후 최초로 국내에 고정된 사업장을 가지게 되는 외국법인부터 적용한다.

④제61조의 개정규정은 이 법 시행후 최초로 수익사업을 개시하는 법인부터 적용한다.

제6조 (청산소득중간신고·납부에 관한 적용례) 제48조 및 제49조의 개정규정은 이 법 시행후 최초로 해산을 하는 법인부터 적용한다.

제1조 (施行日) 이 법은 1986년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도의 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (증자소득공제에 관한 적용례) 제10조의3의 개정규정은 이 법 시행후 최초로 증자하는 분부터 적용한다.

제4조 (과세표준신고에 관한 적용례) 제26조제3항의 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제5조 (재고자산평가방법등의 신고에 관한 적용례) ①제29조제1항 및 제2항의 개정규정은 이 법 시행후 최초로 당해 사유가 발생하는 분부터 적용한다.

②제60조제1항의 개정규정은 이 법 시행후 최초로 설립등기를 하는 법인부터 적용한다.

③제60조제2항의 개정규정은 이 법 시행후 최초로 국내에 고정된 사업장을 가지게 되는 외국법인부터 적용한다.

④제61조의 개정규정은 이 법 시행후 최초로 수익사업을 개시하는 법인부터 적용한다.

제6조 (청산소득중간신고·납부에 관한 적용례) 제48조 및 제49조의 개정규정은 이 법 시행후 최초로 해산을 하는 법인부터 적용한다.

부칙 [1988.12.26 제4020호]

제1조 (施行日) 이 법은 1989년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (비영리법인의 수익사업과세에 관한 적용례) ①제1조제1항제3호 및 제4호, 제27조 및 제58조제1항의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

②제1조제1항제5호의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③제1조제1항제6호의 개정규정은 이 법 시행후 최초로 처분하는 분부터 적용한다.

제4조 (외국법인에 대한 원천징수에 관한 적용례) 제7조 및 제59조의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제5조 (결손금공제에 관한 적용례) ①제8조제1호 및 제53조제1항제1호의 개정규정은 이 법 시행후 최초로 신고하는 사업연도에서 발생한 결손금부터 적용한다.

②이 법 시행전에 신고기한이 도래한 사업연도에서 발생한 결손금의 공제에 관하여는 종전의 규정을 적용한다.

제6조 (증자소득공제에 관한 적용례) 제10조의3제1항의 개정규정은 이 법 시행후 최초로 증자하는 분부터 적용한다.

제7조 (준비금 손금산입에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 종료하는 사업연도에 준비금을 설정하는 분부터 적용한다.

제8조 (공사부담금의 손금산입에 관한 적용례) 제14조의2의 개정규정은 이 법 시행후 최초로 신고하는 사업연도에 손금으로 산입하는 분부터 적용한다.

제9조 (기부금의 손금불산입에 관한 적용례) 제18조제1항 및 제2항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제10조 (분납에 관한 적용례) 제31조제2항의 개정규정은 이 법 시행후 최초로 신고하거나 납부하는 분부터 적용한다.

제11조 (원천징수 세율에 관한 적용례) 제39조제1항의 개정규정은 이 법 시행후 최초로 지급하는 분부터 적용한다.제12조 (특별부가세의 비과세 및 면제와 세율에 관한 적용례) ①제59조의3제1항제4호·제11호·제14호·제15호, 동조제2항제4호·제5호 및 제59조의4의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②제59조의3제1항제19호, 동조제2항제6호의 개정규정은 이 법 시행후 최초로 공유수면매립법에 의하여 매립의 면허를 받은 자가 취득한 토지를 양도하는 분부터 적용한다.

제13조 (주식 또는 출자지분의 취득가액산정에 관한 특례) 제1조제1항제5호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 주식 또는 출자지분의 취득가액은 장부가액과 다음 각호의 1에 규정하는 금액중 높은 금액으로 할 수 있다. [개정 1996.12.30]

1. 증권거래소에 상장되는 주식이나 출자지분의 경우에는 1988년 12월 31일 증권거래소 최종시세가액(거래실적의 유무를 불문한다)과 1988년 12월중 공표된 매일의 증권거래소 최종시세가액의 평균액중 높은 금액

2. 증권거래소에 상장되지 아니하는 주식이나 출자지분의 경우에는 1989년 1월 1일 현재로 상속세및증여세법 제60조·제63조제1항제1호 나목 및 다목의 가액으로 평가한 금액

제14조 (수익사업용 고정자산의 취득가액산정에 관한 특례) 제1조제1항제6호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 토지 및 건물(부속시설물과 구축물을 포함한다)의 취득가액은 장부가액과 1989년 1월 1일 현재로 상속세및증여세법 제60조 및 제61조제1항 내지 제3항의 가액으로 평가한 금액중 높은 금액으로 할 수 있다. [개정 1996.12.30]

제15조 (중간예납에 관한 특례) 이 법 시행후 최초로 개시하는 중간예납기간에 대한 중간예납세액을 계산함에 있어 제30조제1항에 규정하는 당해 사업연도의 직전사업연도에 법인세로서 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 계산한다.제16조 (산업기지개발촉진법에 의하여 조성된 토지등의 양도에 관한 경과조치) 이 법 시행당시 산업기지개발촉진법의 규정에 의하여 지정된 지구의 사업시행자가 조성한 토지등을 양도함으로 인하여 발생하는 소득에 대하여는 종전의 제59조의3제1항제14호의 규정에 의한다.

제1조 (施行日) 이 법은 1989년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (비영리법인의 수익사업과세에 관한 적용례) ①제1조제1항제3호 및 제4호, 제27조 및 제58조제1항의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

②제1조제1항제5호의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

③제1조제1항제6호의 개정규정은 이 법 시행후 최초로 처분하는 분부터 적용한다.

제4조 (외국법인에 대한 원천징수에 관한 적용례) 제7조 및 제59조의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제5조 (결손금공제에 관한 적용례) ①제8조제1호 및 제53조제1항제1호의 개정규정은 이 법 시행후 최초로 신고하는 사업연도에서 발생한 결손금부터 적용한다.

②이 법 시행전에 신고기한이 도래한 사업연도에서 발생한 결손금의 공제에 관하여는 종전의 규정을 적용한다.

제6조 (증자소득공제에 관한 적용례) 제10조의3제1항의 개정규정은 이 법 시행후 최초로 증자하는 분부터 적용한다.

제7조 (준비금 손금산입에 관한 적용례) 제12조의 개정규정은 이 법 시행후 최초로 종료하는 사업연도에 준비금을 설정하는 분부터 적용한다.

제8조 (공사부담금의 손금산입에 관한 적용례) 제14조의2의 개정규정은 이 법 시행후 최초로 신고하는 사업연도에 손금으로 산입하는 분부터 적용한다.

제9조 (기부금의 손금불산입에 관한 적용례) 제18조제1항 및 제2항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제10조 (분납에 관한 적용례) 제31조제2항의 개정규정은 이 법 시행후 최초로 신고하거나 납부하는 분부터 적용한다.

제11조 (원천징수 세율에 관한 적용례) 제39조제1항의 개정규정은 이 법 시행후 최초로 지급하는 분부터 적용한다.제12조 (특별부가세의 비과세 및 면제와 세율에 관한 적용례) ①제59조의3제1항제4호·제11호·제14호·제15호, 동조제2항제4호·제5호 및 제59조의4의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②제59조의3제1항제19호, 동조제2항제6호의 개정규정은 이 법 시행후 최초로 공유수면매립법에 의하여 매립의 면허를 받은 자가 취득한 토지를 양도하는 분부터 적용한다.

제13조 (주식 또는 출자지분의 취득가액산정에 관한 특례) 제1조제1항제5호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 주식 또는 출자지분의 취득가액은 장부가액과 다음 각호의 1에 규정하는 금액중 높은 금액으로 할 수 있다. [개정 1996.12.30]

1. 증권거래소에 상장되는 주식이나 출자지분의 경우에는 1988년 12월 31일 증권거래소 최종시세가액(거래실적의 유무를 불문한다)과 1988년 12월중 공표된 매일의 증권거래소 최종시세가액의 평균액중 높은 금액

2. 증권거래소에 상장되지 아니하는 주식이나 출자지분의 경우에는 1989년 1월 1일 현재로 상속세및증여세법 제60조·제63조제1항제1호 나목 및 다목의 가액으로 평가한 금액

제14조 (수익사업용 고정자산의 취득가액산정에 관한 특례) 제1조제1항제6호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 토지 및 건물(부속시설물과 구축물을 포함한다)의 취득가액은 장부가액과 1989년 1월 1일 현재로 상속세및증여세법 제60조 및 제61조제1항 내지 제3항의 가액으로 평가한 금액중 높은 금액으로 할 수 있다. [개정 1996.12.30]

제15조 (중간예납에 관한 특례) 이 법 시행후 최초로 개시하는 중간예납기간에 대한 중간예납세액을 계산함에 있어 제30조제1항에 규정하는 당해 사업연도의 직전사업연도에 법인세로서 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 계산한다.제16조 (산업기지개발촉진법에 의하여 조성된 토지등의 양도에 관한 경과조치) 이 법 시행당시 산업기지개발촉진법의 규정에 의하여 지정된 지구의 사업시행자가 조성한 토지등을 양도함으로 인하여 발생하는 소득에 대하여는 종전의 제59조의3제1항제14호의 규정에 의한다.

부칙 [1989.4.1 제4120호(지가공시및토지등의평가에관한법률)]

제1조 (施行日) 이 법은 1989년 7월 1일부터 시행한다. <단서 생략>

제2조 생략

제3조 (다른 법률의 개정) ①내지 ⑦생략

⑧법인세법중 다음과 같이 개정한다.

제12조제3항중 "감정평가에관한법률"을 "지가공시및토지등의평가에관한법률"로 한다.

⑨및 ⑩생략

제4조 내지 제10조 생략

제1조 (施行日) 이 법은 1989년 7월 1일부터 시행한다. <단서 생략>

제2조 생략

제3조 (다른 법률의 개정) ①내지 ⑦생략

⑧법인세법중 다음과 같이 개정한다.

제12조제3항중 "감정평가에관한법률"을 "지가공시및토지등의평가에관한법률"로 한다.

⑨및 ⑩생략

제4조 내지 제10조 생략

부칙 [1989.12.30 제4165호(조세감면규제법)]

제1조 (施行日) 이 법은 1990년 1월 1일부터 시행한다.

제2조 내지 제18조 생략

제19조 (다른 법률의 개정) ①생략

②법인세법중 다음과 같이 개정한다.

제59조의3제1항제13호·제15호·제17호 및 제18호를 각각 삭제한다.

제59조의3제2항 내지 제4항을 각각 삭제한다.

③생략

제1조 (施行日) 이 법은 1990년 1월 1일부터 시행한다.

제2조 내지 제18조 생략

제19조 (다른 법률의 개정) ①생략

②법인세법중 다음과 같이 개정한다.

제59조의3제1항제13호·제15호·제17호 및 제18호를 각각 삭제한다.

제59조의3제2항 내지 제4항을 각각 삭제한다.

③생략

부칙 [1990.12.31 제4282호]

제1조 (施行日) 이 법은 1991년 1월 1일부터 시행한다. 다만, 제41조제11항·제12항 및 제66조의3의 개정규정은 1993년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분(제20조의2의 개정규정을 적용받는 경우에는 동조의 규정에 의하여 거래금액에 대하여 상호합의된 사업연도분)부터 적용한다. 다만, 제18조제1항·제22조 및 제22조의2의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용(제18조제1항의 경우에는 비영리내국법인에 한한다)한다. [개정 1993.12.31]

제3조 (증자소득공제에 관한 적용례) 제10조의3의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제4조 (배당금 또는 분배금의 의제에 관한 적용례) 제19조의 개정규정은 이 법 시행후 최초로 자본에 전입하는 것부터 적용한다.

제5조 (원천징수에 관한 적용례) ①제39조의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

②이 법 시행후에 지급되는 이자소득 및 증권투자신탁수익의 분배금중 이 법 시행전에 발생된 것에 대한 원천징수세율은 제39조의 개정규정에 불구하고 100분의 12로 한다.

제6조 (가산세에 관한 적용례) 제41조제1항·제3항 및 제11항 내지 제13항의 개정규정은 이 법 시행(동조제11항 및 제12항의 개정규정의 경우에는 동 규정의 시행)후 최초로 가산세를 징수하는 사유가 발생하는 것부터 적용한다.

제7조 (국내원천소득에 관한 적용례) 제55조제1항제10호의 개정규정은 이 법 시행후 최초로 유가증권을 양도함으로 인하여 발생하는 것부터 적용한다.

제8조 (외국법인에 대한 원천징수등에 관한 적용례) 제58조·제59조 및 제63조제2항의 개정규정은 이 법 시행후 최초로 발생하는 국내원천소득분부터 적용한다.제9조 (특별부가세에 관한 적용례) 제59조의2제1항 및 제3항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 것부터 적용한다.

제10조 (거래명세서에 관한 적용례) 제66조의3의 개정규정은 동 규정 시행후 최초로 서화등을 거래하는 것부터 적용한다.

제11조 (중간예납에 관한 적용특례) 이 법 시행후 최초로 종료하는 중간예납기간에 대한 중간예납세액을 계산함에 있어서 제30조제1항의 규정에 의한 당해 사업연도의 직전사업연도의 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 산출한다.

제12조 (비과세소득에 관한 경과조치) 이 법 시행전에 발생된 종전의 제10조제2호의 규정에 의한 이자소득에 대한 법인세의 과세는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1991년 1월 1일부터 시행한다. 다만, 제41조제11항·제12항 및 제66조의3의 개정규정은 1993년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 법인의 각 사업연도 소득에 대한 법인세에 있어서는 이 법 시행후 최초로 개시하는 사업연도분(제20조의2의 개정규정을 적용받는 경우에는 동조의 규정에 의하여 거래금액에 대하여 상호합의된 사업연도분)부터 적용한다. 다만, 제18조제1항·제22조 및 제22조의2의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용(제18조제1항의 경우에는 비영리내국법인에 한한다)한다. [개정 1993.12.31]

제3조 (증자소득공제에 관한 적용례) 제10조의3의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제4조 (배당금 또는 분배금의 의제에 관한 적용례) 제19조의 개정규정은 이 법 시행후 최초로 자본에 전입하는 것부터 적용한다.

제5조 (원천징수에 관한 적용례) ①제39조의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

②이 법 시행후에 지급되는 이자소득 및 증권투자신탁수익의 분배금중 이 법 시행전에 발생된 것에 대한 원천징수세율은 제39조의 개정규정에 불구하고 100분의 12로 한다.

제6조 (가산세에 관한 적용례) 제41조제1항·제3항 및 제11항 내지 제13항의 개정규정은 이 법 시행(동조제11항 및 제12항의 개정규정의 경우에는 동 규정의 시행)후 최초로 가산세를 징수하는 사유가 발생하는 것부터 적용한다.

제7조 (국내원천소득에 관한 적용례) 제55조제1항제10호의 개정규정은 이 법 시행후 최초로 유가증권을 양도함으로 인하여 발생하는 것부터 적용한다.

제8조 (외국법인에 대한 원천징수등에 관한 적용례) 제58조·제59조 및 제63조제2항의 개정규정은 이 법 시행후 최초로 발생하는 국내원천소득분부터 적용한다.제9조 (특별부가세에 관한 적용례) 제59조의2제1항 및 제3항의 개정규정은 이 법 시행후 최초로 주식 또는 출자지분을 양도하는 것부터 적용한다.

제10조 (거래명세서에 관한 적용례) 제66조의3의 개정규정은 동 규정 시행후 최초로 서화등을 거래하는 것부터 적용한다.

제11조 (중간예납에 관한 적용특례) 이 법 시행후 최초로 종료하는 중간예납기간에 대한 중간예납세액을 계산함에 있어서 제30조제1항의 규정에 의한 당해 사업연도의 직전사업연도의 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 산출한다.

제12조 (비과세소득에 관한 경과조치) 이 법 시행전에 발생된 종전의 제10조제2호의 규정에 의한 이자소득에 대한 법인세의 과세는 종전의 규정에 의한다.

부칙 [1993.6.11 제4561호(건설기계관리법)]

제1조 (施行日) 이 법은 1994년 1월 1일부터 시행한다.

제2조 내지 제8조 생략

제9조 (다른 법률의 개정등) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

제55조제1항제4호중 "중기"를 "건설기계"로 한다.

⑤내지 <20>생략

제1조 (施行日) 이 법은 1994년 1월 1일부터 시행한다.

제2조 내지 제8조 생략

제9조 (다른 법률의 개정등) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

제55조제1항제4호중 "중기"를 "건설기계"로 한다.

⑤내지 <20>생략

부칙 [1993.12.31 제4664호]

제1조 (施行日) 이 법은 1994년 1월 1일부터 시행한다. 다만, 제22조의2·제41조제1항·제3항 및 제13항의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (납세의무등에 관한 적용례) 제1조제1항제5호·제16조제8호 및 제17조의 개정규정은 이 법 시행후 최초로 판매·양도 또는 지급하는 분부터 적용한다.

제4조 (사업연도 및 납세지변경신고등에 관한 적용례) 제5조제5항·제7조제6항 및 제65조의 개정규정은 이 법 시행후 최초로 신고 또는 신청하는 분부터 적용한다.

제5조 (적정유보초과소득등에 대한 법인세 계산에 관한 적용례) 제22조의2·제41조제1항·제3항 및 제13항의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제6조 (중간예납에 관한 적용례) 제30조 및 제38조의 개정규정은 이 법 시행후 최초로 중간예납세액의 납부기한이 도래하는 분부터 적용한다.

제7조 (취득가액산정에 관한 특례) 제1조제1항제6호의 규정을 적용함에 있어서 1990년 12월 31일이전에 취득한 토지 및 건물(법률 제4020호 법인세법중개정법률 부칙 제14조의 규정을 적용받는 경우를 제외한다)의 취득가액은 장부가액과 1991년 1월 1일 현재로 상속세및증여세법 제60조 및 제61조제1항 내지 제3항의 가액으로 평가한 가액중 큰 금액으로 할 수 있다. [개정 1996.12.30]

제8조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1994년 1월 1일부터 시행한다. 다만, 제22조의2·제41조제1항·제3항 및 제13항의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (납세의무등에 관한 적용례) 제1조제1항제5호·제16조제8호 및 제17조의 개정규정은 이 법 시행후 최초로 판매·양도 또는 지급하는 분부터 적용한다.

제4조 (사업연도 및 납세지변경신고등에 관한 적용례) 제5조제5항·제7조제6항 및 제65조의 개정규정은 이 법 시행후 최초로 신고 또는 신청하는 분부터 적용한다.

제5조 (적정유보초과소득등에 대한 법인세 계산에 관한 적용례) 제22조의2·제41조제1항·제3항 및 제13항의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제6조 (중간예납에 관한 적용례) 제30조 및 제38조의 개정규정은 이 법 시행후 최초로 중간예납세액의 납부기한이 도래하는 분부터 적용한다.

제7조 (취득가액산정에 관한 특례) 제1조제1항제6호의 규정을 적용함에 있어서 1990년 12월 31일이전에 취득한 토지 및 건물(법률 제4020호 법인세법중개정법률 부칙 제14조의 규정을 적용받는 경우를 제외한다)의 취득가액은 장부가액과 1991년 1월 1일 현재로 상속세및증여세법 제60조 및 제61조제1항 내지 제3항의 가액으로 평가한 가액중 큰 금액으로 할 수 있다. [개정 1996.12.30]

제8조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

부칙 [1994.3.24 제4743호(농어촌특별세법)]

제1조 (施行日) 이 법은 1994년 7월 1일부터 시행한다.

제2조 내지 제7조 생략

제8조 (다른 법률의 개정) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

제22조의2제2항제1호를 다음과 같이 한다.

1. 당해 사업연도의 법인세액, 법인세의 감면액 또는 과세표준에 부과되는 농어촌특별세액 및 소득할주민세액

⑤내지 ⑦생략

제1조 (施行日) 이 법은 1994년 7월 1일부터 시행한다.

제2조 내지 제7조 생략

제8조 (다른 법률의 개정) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

제22조의2제2항제1호를 다음과 같이 한다.

1. 당해 사업연도의 법인세액, 법인세의 감면액 또는 과세표준에 부과되는 농어촌특별세액 및 소득할주민세액

⑤내지 ⑦생략

부칙 [1994.12.22 제4803호(소득세법)]

제1조 (施行日) ①이 법은 1996년 1월 1일부터 시행한다. <단서 생략>

②생략

제2조 내지 제12조 생략

제13조 (다른 법률의 개정) ①법인세법중 다음과 같이 개정한다.

제1조제1항제3호중 "소득세법 제17조제1항 각호"를 "소득세법 제16조제1항 각호"로 하고, 동조동항제4호중 "소득세법 제18조제1항 각호"를 "소득세법 제17조제1항 각호"로 한다.

제12조의2제1항제1호중 "소득세법 제17조제1항제1호 내지 제10호"를 "소득세법 제16조제1항제1호 내지 제11호"로 하고, 동조동항제2호중 "소득세법 제18조제1항제6호"를 "소득세법 제17조제1항제5호"로 한다.

제16조제11호 다목중 "소득세법 제17조제1항제1호·제2호·제6호 및 제9호"를 "소득세법 제16조제1항제1호·제2호·제6호 및 제9호"로 한다.

제27조제1항중 "소득세법 제17조제1항제11호"를 "소득세법 제16조제1항제12호"로 한다.

제39조제1항 본문중 "소득세법 제142조제1항제1호"를 "소득세법 제127조제1항제1호"로, "동법 제18조제1항제6호"를 "동법 제17조제1항제5호"로, "소득세법 제146조의2"를 "소득세법 제131조"로 하고, 동조동항제1호중 "소득세법 제17조제1항제11호"를 "소득세법 제16조제1항제12호"로 한다.

제41조제4항 본문중 "납세지 관할세무서장은 내국법인이 제63조제1항의 규정에 의하여 제출하여야 할 지급조서를 동조제5항의 기한내에 제출하지 아니하였거나"를 "납세지 관할세무서장은 제63조 또는 소득세법 제164조의 규정에 의하여 지급조서를 제출하여야 할 내국법인이 동법 동조제1항 및 제3항의 규정에 의한 기한내에 이를 제출하지 아니하였거나"로 하고, 동조동항의 단서를 다음과 같이 하며, 동조제5항중 "제63조제1항 및 제5항"을 "제63조" 한다.다만, 소득세법 제164조제1항 및 제3항의 규정에 의한 기한을 경과하여 동법 동조제5항의 기한내에 제출한 경우에는 소득세법 제81조제5항의 규정을 준용하여 계산한 금액을 가산하여 법인세로 징수한다. 이 경우 산출세액이 없을 때에도 가산세는 징수한다.

제55조제1항제1호중 "소득세법 제135조제1항 및 제3항"을 "소득세법 제120조제1항 및 제3항"으로, "소득세법 제17조제1항"을 "소득세법 제16조제1항"으로 하고, 동조제1항제2호중 "소득세법 제18조제1항에 규정하는 배당소득(동조동항제7호의 규정에 의한 소득을 제외한다)"을 "소득세법 제17조제1항에 규정하는 배당소득(동조동항제6호의 규정에 의한 소득을 제외한다)"으로 하며, 동조제1항제4호중 "소득세법 제135조제1항 및 제3항"을 "소득세법 제120조제1항 및 제3항"으로 하고, 동조제1항제7호중 "소득세법 제23조제1항에 규정하는 양도소득(동조동항제4호의 규정에 의한 소득을 제외한다)"을 "소득세법 제94조에 규정하는 양도소득(동조제4호의 규정에 의한 소득을 제외한다)"으로 하며, 동조동항제8호중 "소득세법 제24조"를 "소득세법 제23조"로 한다.

제55조제1항제10호중 "소득세법 제23조제1항제5호"를 "소득세법 제94조제5호"로 한다.

제59조제8항중 "소득세법 제135조"를 "소득세법 제120조"로 한다.

제59조의6제2항중 "소득세법 제15조"를 "소득세법 제92조"로, "동법 제70조제3항 각호"를 "동법 제104조제1항 각호"로 한다.

제59조의7제1항중 "소득세법 제95조 내지 제98조"를 "소득세법 제105조 내지 제108조"로, "소득세법 제99조 및 제107조의2"를 "소득세법 제109조 및 제112조"로 한다.

제63조를 다음과 같이 한다.제63조 (지급조서의 제출의무) ①제1조의 규정에 의하여 납세의무있는 법인에게 소득세법 제16조제1항의 이자소득 또는 소득세법 제17조제1항제5호의 증권투자신탁수익의 분배금을 지급하는 자는 대통령령이 정하는 바에 의하여 납세지 관할세무서장에게 지급조서를 제출하여야 한다.

②지급조서의 제출에 대해서는 소득세법 제164조의 규정을 준용한다.

②내지 ④생략

제32조 (결정과 경정) ①정부는 내국법인이 제26조의 규정에 의한 신고를 하지 아니한 때에는 당해 법인의 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 결정한다.

②정부는 제26조의 규정에 의한 신고를 한 내국법인이 다음 각호의 1에 해당하는 경우에는 당해 법인의 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 경정한다.

1. 신고내용에 오류 또는 탈루가 있는 때

2. 제63조의 규정에 의한 지급조서 또는 제66조의 규정에 의한 계산서의 전부 또는 일부를 제출하지 아니한 때

③정부는 제1항 및 제2항의 규정에 의하여 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 결정 또는 경정하는 경우에는 장부 기타 증빙서류를 근거로 하여야 한다. 다만, 대통령령이 정하는 사유로 장부 기타 증빙서류에 의하여 소득금액을 계산할 수 없는 경우에는 대통령령이 정하는 바에 의하여 추계할 수 있다.

④정부는 법인세의 과세표준과 세액을 결정 또는 경정한 후 그 결정 또는 경정에 오류 또는 탈루가 있는 것이 발견된 때에는 즉시 이를 다시 경정한다.

⑤제26조의 규정에 의하여 법인세의 과세표준을 신고하거나 제1항 내지 제4항의 규정에 의하여 법인세의 과세표준을 결정 또는 경정함에 있어서 익금에 산입한 금액의 처분은 대통령령이 정하는 바에 의한다.

위헌결정문요지

조세법률주의의 이념에 비추어 국민의 재산권을 직접적으로 제한하거나 침해하는 내용의 조세법규에 있어서는 일반적인 급부행정법규에서와 달리 위임입법의 요건과 범위가 보다 엄격하고 제한적으로 규정되어야 한다. 그런데 구 법인세법 제32조제5항은 위임입법의 주제에 관하여 익금에 산입한 금액의 처분이라는 점만을 제시하고 있을 뿐 수임자가 따라야 할 기준인 소득의 성격과 내용 및 그 귀속자에 관하여 아무런 규정을 두고 있지 아니하여, 결국 납세의무의 성부 및 범위와 직접 관계있는 소득처분에 관련된 과세 요건을 정함에 있어서 아무런 기준을 제시함이 없이 하위법규인 대통령령에 포괄적으로 위임하였으므로, 조세법률주의와 위임입법의 한계를 위반하였다.

제1조 (施行日) ①이 법은 1996년 1월 1일부터 시행한다. <단서 생략>

②생략

제2조 내지 제12조 생략

제13조 (다른 법률의 개정) ①법인세법중 다음과 같이 개정한다.

제1조제1항제3호중 "소득세법 제17조제1항 각호"를 "소득세법 제16조제1항 각호"로 하고, 동조동항제4호중 "소득세법 제18조제1항 각호"를 "소득세법 제17조제1항 각호"로 한다.

제12조의2제1항제1호중 "소득세법 제17조제1항제1호 내지 제10호"를 "소득세법 제16조제1항제1호 내지 제11호"로 하고, 동조동항제2호중 "소득세법 제18조제1항제6호"를 "소득세법 제17조제1항제5호"로 한다.

제16조제11호 다목중 "소득세법 제17조제1항제1호·제2호·제6호 및 제9호"를 "소득세법 제16조제1항제1호·제2호·제6호 및 제9호"로 한다.

제27조제1항중 "소득세법 제17조제1항제11호"를 "소득세법 제16조제1항제12호"로 한다.

제39조제1항 본문중 "소득세법 제142조제1항제1호"를 "소득세법 제127조제1항제1호"로, "동법 제18조제1항제6호"를 "동법 제17조제1항제5호"로, "소득세법 제146조의2"를 "소득세법 제131조"로 하고, 동조동항제1호중 "소득세법 제17조제1항제11호"를 "소득세법 제16조제1항제12호"로 한다.

제41조제4항 본문중 "납세지 관할세무서장은 내국법인이 제63조제1항의 규정에 의하여 제출하여야 할 지급조서를 동조제5항의 기한내에 제출하지 아니하였거나"를 "납세지 관할세무서장은 제63조 또는 소득세법 제164조의 규정에 의하여 지급조서를 제출하여야 할 내국법인이 동법 동조제1항 및 제3항의 규정에 의한 기한내에 이를 제출하지 아니하였거나"로 하고, 동조동항의 단서를 다음과 같이 하며, 동조제5항중 "제63조제1항 및 제5항"을 "제63조" 한다.다만, 소득세법 제164조제1항 및 제3항의 규정에 의한 기한을 경과하여 동법 동조제5항의 기한내에 제출한 경우에는 소득세법 제81조제5항의 규정을 준용하여 계산한 금액을 가산하여 법인세로 징수한다. 이 경우 산출세액이 없을 때에도 가산세는 징수한다.

제55조제1항제1호중 "소득세법 제135조제1항 및 제3항"을 "소득세법 제120조제1항 및 제3항"으로, "소득세법 제17조제1항"을 "소득세법 제16조제1항"으로 하고, 동조제1항제2호중 "소득세법 제18조제1항에 규정하는 배당소득(동조동항제7호의 규정에 의한 소득을 제외한다)"을 "소득세법 제17조제1항에 규정하는 배당소득(동조동항제6호의 규정에 의한 소득을 제외한다)"으로 하며, 동조제1항제4호중 "소득세법 제135조제1항 및 제3항"을 "소득세법 제120조제1항 및 제3항"으로 하고, 동조제1항제7호중 "소득세법 제23조제1항에 규정하는 양도소득(동조동항제4호의 규정에 의한 소득을 제외한다)"을 "소득세법 제94조에 규정하는 양도소득(동조제4호의 규정에 의한 소득을 제외한다)"으로 하며, 동조동항제8호중 "소득세법 제24조"를 "소득세법 제23조"로 한다.

제55조제1항제10호중 "소득세법 제23조제1항제5호"를 "소득세법 제94조제5호"로 한다.

제59조제8항중 "소득세법 제135조"를 "소득세법 제120조"로 한다.

제59조의6제2항중 "소득세법 제15조"를 "소득세법 제92조"로, "동법 제70조제3항 각호"를 "동법 제104조제1항 각호"로 한다.

제59조의7제1항중 "소득세법 제95조 내지 제98조"를 "소득세법 제105조 내지 제108조"로, "소득세법 제99조 및 제107조의2"를 "소득세법 제109조 및 제112조"로 한다.

제63조를 다음과 같이 한다.제63조 (지급조서의 제출의무) ①제1조의 규정에 의하여 납세의무있는 법인에게 소득세법 제16조제1항의 이자소득 또는 소득세법 제17조제1항제5호의 증권투자신탁수익의 분배금을 지급하는 자는 대통령령이 정하는 바에 의하여 납세지 관할세무서장에게 지급조서를 제출하여야 한다.

②지급조서의 제출에 대해서는 소득세법 제164조의 규정을 준용한다.

②내지 ④생략

제32조 (결정과 경정) ①정부는 내국법인이 제26조의 규정에 의한 신고를 하지 아니한 때에는 당해 법인의 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 결정한다.

②정부는 제26조의 규정에 의한 신고를 한 내국법인이 다음 각호의 1에 해당하는 경우에는 당해 법인의 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 경정한다.

1. 신고내용에 오류 또는 탈루가 있는 때

2. 제63조의 규정에 의한 지급조서 또는 제66조의 규정에 의한 계산서의 전부 또는 일부를 제출하지 아니한 때

③정부는 제1항 및 제2항의 규정에 의하여 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 결정 또는 경정하는 경우에는 장부 기타 증빙서류를 근거로 하여야 한다. 다만, 대통령령이 정하는 사유로 장부 기타 증빙서류에 의하여 소득금액을 계산할 수 없는 경우에는 대통령령이 정하는 바에 의하여 추계할 수 있다.

④정부는 법인세의 과세표준과 세액을 결정 또는 경정한 후 그 결정 또는 경정에 오류 또는 탈루가 있는 것이 발견된 때에는 즉시 이를 다시 경정한다.

⑤제26조의 규정에 의하여 법인세의 과세표준을 신고하거나 제1항 내지 제4항의 규정에 의하여 법인세의 과세표준을 결정 또는 경정함에 있어서 익금에 산입한 금액의 처분은 대통령령이 정하는 바에 의한다.

위헌결정문요지

조세법률주의의 이념에 비추어 국민의 재산권을 직접적으로 제한하거나 침해하는 내용의 조세법규에 있어서는 일반적인 급부행정법규에서와 달리 위임입법의 요건과 범위가 보다 엄격하고 제한적으로 규정되어야 한다. 그런데 구 법인세법 제32조제5항은 위임입법의 주제에 관하여 익금에 산입한 금액의 처분이라는 점만을 제시하고 있을 뿐 수임자가 따라야 할 기준인 소득의 성격과 내용 및 그 귀속자에 관하여 아무런 규정을 두고 있지 아니하여, 결국 납세의무의 성부 및 범위와 직접 관계있는 소득처분에 관련된 과세 요건을 정함에 있어서 아무런 기준을 제시함이 없이 하위법규인 대통령령에 포괄적으로 위임하였으므로, 조세법률주의와 위임입법의 한계를 위반하였다.

부칙 [1994.12.22 제4804호]

제1조 (施行日) 이 법은 1995년 1월 1일부터 시행한다. 다만, 제18조의2제2항·제22조의2 및 제64조의 개정규정과 부칙 제7조는 공포한 날부터 시행하고, 제59조의2제3항제3호 및 제59조의4의 개정규정은 1996년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 이 법은 1995년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다. 다만, 제18조의2제2항·제22조의2 및 제64조의 개정규정과 부칙 제7조는 이 법 공포후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (사업연도신고등에 관한 적용례) ①제5조·제60조·제66조 및 제67조의 개정규정은 1995년 1월 1일이후 최초로 신고·등록 또는 재화등을 공급하는 분부터 적용한다.

②제14조의2 및 제14조의4의 개정규정은 1995년 1월 1일이후 최초로 교부받은 공사부담금 및 국고보조금분부터 적용한다.

③제15조제1항의 개정규정은 1995년 1월 1일이후 최초로 자산을 평가하거나 소득세법에 의한 배당소득의 귀속시기가 도래하는 분부터 적용한다.

④제16조제11호의 개정규정은 1995년 1월 1일이후 최초로 지급하는 이자분부터 적용한다.

⑤제19조의 개정규정은 1995년 1월 1일이후 최초로 자본에 전입 또는 잔여재산의 분배를 결의하는 분부터 적용한다.

⑥제39조제1항의 개정규정은 1995년 1월 1일이후 최초로 지급하는 소득분부터 적용한다.

제4조 (중간예납에 관한 특례) 1995년 1월 1일이후 최초로 개시하는 중간예납기간에 대한 중간예납세액을 계산함에 있어서 제30조제1항에 규정하는 당해 사업연도의 직전사업연도의 법인세로서 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 계산한다.

제5조 (특별부가세등에 관한 적용례) ①제1조제1항제6호·제59조의2(동조제3항제3호를 제외한다) 및 제59조의3의 개정규정은 1995년 1월 1일이후 최초로 양도하는 분부터 적용한다.

②제59조의6 및 제59조의7의 개정규정은 1995년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다.

③제59조의2제3항제3호 및 제59조의4의 개정규정은 1996년 1월 1일이후 최초로 양도하는 분부터 적용한다.

제6조 (지급준비금의 손금산입등에 관한 경과조치) ①종전 제12조제4항의 규정에 의하여 손금으로 계상한 지급준비금에 대하여는 종전의 규정에 의한다.

②1995년 12월 31일이전에 양도한 분에 대하여는 종전의 제59조의2제3항제3호 및 제59조의4의 규정에 의한다.

제7조 (지급조서제출에 관한 특례) ①내국법인은 제63조제4항의 규정에 불구하고 1994년과 1995년에 지급된 분리과세이자소득과 분리과세배당소득에 관한 지급조서는 다음 각호의 기한내에 제출하여야 한다.

1. 1994년 지급분은 1995년 4월 30일

2. 1995년 지급분은 제63조제1항의 기한

②제1항제2호의 규정을 적용함에 있어서 지급조서의 기재사항을 전자계산조직에 의하여 전산처리하는 경우에는 국세청장이 정하는 바에 의하여 전산처리된 테이프 또는 디스켓으로 다음 각호의 기한까지 제출할 수 있다.

1. 1월 1일부터 6월 30일까지 지급분은 8월 31일

2. 7월 1일부터 12월 31일까지 지급분은 다음 연도 2월 말일

③금융보험업을 영위하는 외국법인은 제63조제4항의 규정에 불구하고 1995년에 지급된 분리과세이자소득과 분리과세배당소득에 관한 지급조서를 1996년 2월 말일까지 제출하여야 한다. [신설 1995.12.29]

④제1항 내지 제3항의 규정에 의한 지급조서의 제출에 관하여는 제41조제4항의 규정을 적용하지 아니한다. [개정 1995.12.29]

⑤제1항 내지 제3항의 규정에 의한 지급조서제출과 관련하여 필요한 사항은 대통령령으로 정한다. [개정 1995.12.29]

제8조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다. [1997.8.6 헌법재판소의 위헌결정으로 제16조제5호는 효력상실, 1995.12.29 법률 제5033호 법인세법중개정법률로 정리]

제16조 (損金不算入) 다음 각호에 게기하는 손비는 내국법인의 각사업연도의 소득금액계산상 이를 손금에 산입하지 아니한다.

1. 내지 4. 생략

5. 대통령령이 정하는 것 이외의 공과금

6. 내지 14. 생략

위헌결정문요지

조세법률주의는 조세행정에 있어서의 법치주의를 말하는 것인 바, 오늘날의 법치주의는 국민의 권리·의무에 관한 사항을 법률로써 정해야 한다는 실질적 상법절차를 요구하는 법치주의를 의미하며, 헌법 제38조, 제59조가 선언하는 조세법률주의도 조세법의 목적이나 내용이 기본권 보장의 헌법이념과 이를 뒷받침하는 헌법상 요구되는 제원칙에 합치되어야 하는 것이다.

이 법 제16조제5호는 대통령령이 정하는 것이외의 공과금은 손금에 산입하지 아니한다고 하여 공과금이 원칙적으로 손금불산입됨을 규정하고 있으나, 공과금은 법인의 일정한 사업이나 자산의 존재, 거래등의 행위에 수반하여 강제적으로 부과되는 것이기 때문에 사업경비의 성격을 띄는 것으로 법인세법상 손금에 산입됨이 원칙이고 예외적으로 그 성질상 비용성을 갖지 않거나 조세정책적 또는 기술적 이유에 의하여 손금에 산입합이 바람직하지 않아 법률이 정한 경우에 한하여 손금산입이 부정되는 것으로 보는 것이 소득에 대한 과세로서의 법인세법의 본질 및 구조에 부합한다 할 것이므로, 이를 정당화하는 특별한 사유가 없는 한 실질적 조세법률주의에 위배된다.

공과금의 손금산입에 대한 조세정책 재량권은 손금산입을 원칙으로 하는 전제하에서 예외적인 불산입의 영역에서만 인정될 뿐이므로, 특별한 사유가 없는한 이 법 제16조제5호는 헌법에 위반된다.

제1조 (施行日) 이 법은 1995년 1월 1일부터 시행한다. 다만, 제18조의2제2항·제22조의2 및 제64조의 개정규정과 부칙 제7조는 공포한 날부터 시행하고, 제59조의2제3항제3호 및 제59조의4의 개정규정은 1996년 1월 1일부터 시행한다.

제2조 (일반적 적용례) 이 법은 1995년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다. 다만, 제18조의2제2항·제22조의2 및 제64조의 개정규정과 부칙 제7조는 이 법 공포후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (사업연도신고등에 관한 적용례) ①제5조·제60조·제66조 및 제67조의 개정규정은 1995년 1월 1일이후 최초로 신고·등록 또는 재화등을 공급하는 분부터 적용한다.

②제14조의2 및 제14조의4의 개정규정은 1995년 1월 1일이후 최초로 교부받은 공사부담금 및 국고보조금분부터 적용한다.

③제15조제1항의 개정규정은 1995년 1월 1일이후 최초로 자산을 평가하거나 소득세법에 의한 배당소득의 귀속시기가 도래하는 분부터 적용한다.

④제16조제11호의 개정규정은 1995년 1월 1일이후 최초로 지급하는 이자분부터 적용한다.

⑤제19조의 개정규정은 1995년 1월 1일이후 최초로 자본에 전입 또는 잔여재산의 분배를 결의하는 분부터 적용한다.

⑥제39조제1항의 개정규정은 1995년 1월 1일이후 최초로 지급하는 소득분부터 적용한다.

제4조 (중간예납에 관한 특례) 1995년 1월 1일이후 최초로 개시하는 중간예납기간에 대한 중간예납세액을 계산함에 있어서 제30조제1항에 규정하는 당해 사업연도의 직전사업연도의 법인세로서 확정된 산출세액은 직전사업연도의 과세표준금액에 제22조의 개정규정을 적용하여 계산한다.

제5조 (특별부가세등에 관한 적용례) ①제1조제1항제6호·제59조의2(동조제3항제3호를 제외한다) 및 제59조의3의 개정규정은 1995년 1월 1일이후 최초로 양도하는 분부터 적용한다.

②제59조의6 및 제59조의7의 개정규정은 1995년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다.

③제59조의2제3항제3호 및 제59조의4의 개정규정은 1996년 1월 1일이후 최초로 양도하는 분부터 적용한다.

제6조 (지급준비금의 손금산입등에 관한 경과조치) ①종전 제12조제4항의 규정에 의하여 손금으로 계상한 지급준비금에 대하여는 종전의 규정에 의한다.

②1995년 12월 31일이전에 양도한 분에 대하여는 종전의 제59조의2제3항제3호 및 제59조의4의 규정에 의한다.

제7조 (지급조서제출에 관한 특례) ①내국법인은 제63조제4항의 규정에 불구하고 1994년과 1995년에 지급된 분리과세이자소득과 분리과세배당소득에 관한 지급조서는 다음 각호의 기한내에 제출하여야 한다.

1. 1994년 지급분은 1995년 4월 30일

2. 1995년 지급분은 제63조제1항의 기한

②제1항제2호의 규정을 적용함에 있어서 지급조서의 기재사항을 전자계산조직에 의하여 전산처리하는 경우에는 국세청장이 정하는 바에 의하여 전산처리된 테이프 또는 디스켓으로 다음 각호의 기한까지 제출할 수 있다.

1. 1월 1일부터 6월 30일까지 지급분은 8월 31일

2. 7월 1일부터 12월 31일까지 지급분은 다음 연도 2월 말일

③금융보험업을 영위하는 외국법인은 제63조제4항의 규정에 불구하고 1995년에 지급된 분리과세이자소득과 분리과세배당소득에 관한 지급조서를 1996년 2월 말일까지 제출하여야 한다. [신설 1995.12.29]

④제1항 내지 제3항의 규정에 의한 지급조서의 제출에 관하여는 제41조제4항의 규정을 적용하지 아니한다. [개정 1995.12.29]

⑤제1항 내지 제3항의 규정에 의한 지급조서제출과 관련하여 필요한 사항은 대통령령으로 정한다. [개정 1995.12.29]

제8조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다. [1997.8.6 헌법재판소의 위헌결정으로 제16조제5호는 효력상실, 1995.12.29 법률 제5033호 법인세법중개정법률로 정리]

제16조 (損金不算入) 다음 각호에 게기하는 손비는 내국법인의 각사업연도의 소득금액계산상 이를 손금에 산입하지 아니한다.

1. 내지 4. 생략

5. 대통령령이 정하는 것 이외의 공과금

6. 내지 14. 생략

위헌결정문요지

조세법률주의는 조세행정에 있어서의 법치주의를 말하는 것인 바, 오늘날의 법치주의는 국민의 권리·의무에 관한 사항을 법률로써 정해야 한다는 실질적 상법절차를 요구하는 법치주의를 의미하며, 헌법 제38조, 제59조가 선언하는 조세법률주의도 조세법의 목적이나 내용이 기본권 보장의 헌법이념과 이를 뒷받침하는 헌법상 요구되는 제원칙에 합치되어야 하는 것이다.

이 법 제16조제5호는 대통령령이 정하는 것이외의 공과금은 손금에 산입하지 아니한다고 하여 공과금이 원칙적으로 손금불산입됨을 규정하고 있으나, 공과금은 법인의 일정한 사업이나 자산의 존재, 거래등의 행위에 수반하여 강제적으로 부과되는 것이기 때문에 사업경비의 성격을 띄는 것으로 법인세법상 손금에 산입됨이 원칙이고 예외적으로 그 성질상 비용성을 갖지 않거나 조세정책적 또는 기술적 이유에 의하여 손금에 산입합이 바람직하지 않아 법률이 정한 경우에 한하여 손금산입이 부정되는 것으로 보는 것이 소득에 대한 과세로서의 법인세법의 본질 및 구조에 부합한다 할 것이므로, 이를 정당화하는 특별한 사유가 없는 한 실질적 조세법률주의에 위배된다.

공과금의 손금산입에 대한 조세정책 재량권은 손금산입을 원칙으로 하는 전제하에서 예외적인 불산입의 영역에서만 인정될 뿐이므로, 특별한 사유가 없는한 이 법 제16조제5호는 헌법에 위반된다.

부칙 [1995.12.29 제5033호]

제1조 (施行日) 이 법은 1996년 1월 1일부터 시행한다. 다만, 법률 제2686호 부칙 제13조의 개정규정은 1997년 1월 1일부터 시행한다.

제2조 (적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (접대비의 손금산입에 관한 적용례) 제18조의2제1항 및 제5항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제4조 (원천징수에 관한 적용례) 제39조의 개정규정은 이 법 시행후 최초로 원천징수하는 분부터 적용한다.

제5조 (원천징수세액납부에 관한 특례) 이 법 시행후 제39조제6항의 규정에 의하여 원천징수한 세액의 최초 납부시기에 관하여는 대통령령이 정하는 바에 의한다.

제6조 (국내원천소득에 관한 적용례) 제55조제1항제1호의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제7조 (특별부가세에 관한 적용례) ①제59조의2제9항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②법률 제2686호 부칙 제13조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제8조 (經過措置) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1996년 1월 1일부터 시행한다. 다만, 법률 제2686호 부칙 제13조의 개정규정은 1997년 1월 1일부터 시행한다.

제2조 (적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (접대비의 손금산입에 관한 적용례) 제18조의2제1항 및 제5항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제4조 (원천징수에 관한 적용례) 제39조의 개정규정은 이 법 시행후 최초로 원천징수하는 분부터 적용한다.

제5조 (원천징수세액납부에 관한 특례) 이 법 시행후 제39조제6항의 규정에 의하여 원천징수한 세액의 최초 납부시기에 관하여는 대통령령이 정하는 바에 의한다.

제6조 (국내원천소득에 관한 적용례) 제55조제1항제1호의 개정규정은 이 법 시행후 최초로 발생하는 소득분부터 적용한다.

제7조 (특별부가세에 관한 적용례) ①제59조의2제9항의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

②법률 제2686호 부칙 제13조의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제8조 (經過措置) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

부칙 [1995.12.29 제5108호(지가공시및토지등의평가에관한법률)]

제1조 (施行日) 이 법은 공포후 6월이 경과한 날부터 시행한다.

제2조 내지 제7조 생략

제8조 (다른 법률의 개정) ①내지 ⑨생략

⑩법인세법중 다음과 같이 개정한다.

제59조의2제7항제1호중 "지가공시및토지등의평가에관한법률의 규정에 의한 공시지가 또는 시장·군수·구청장(자치구의 구청장을 말한다)이 동법 제10조의 규정에 의하여 공시지가를 기준으로 하여 산정한 개별필지에 대한 지가"를 "지가공시및토지등의평가에관한법률에 의한 개별공시지가"로 한다.

제1조 (施行日) 이 법은 공포후 6월이 경과한 날부터 시행한다.

제2조 내지 제7조 생략

제8조 (다른 법률의 개정) ①내지 ⑨생략

⑩법인세법중 다음과 같이 개정한다.

제59조의2제7항제1호중 "지가공시및토지등의평가에관한법률의 규정에 의한 공시지가 또는 시장·군수·구청장(자치구의 구청장을 말한다)이 동법 제10조의 규정에 의하여 공시지가를 기준으로 하여 산정한 개별필지에 대한 지가"를 "지가공시및토지등의평가에관한법률에 의한 개별공시지가"로 한다.

부칙 [1995.12.29 제5109호(한국토지공사법)]

제1조 (施行日) 이 법은 1996년 1월 1일부터 시행한다. <단서 생략>

제2조 (다른 법률의 개정) ①내지 ⑭생략

⑮법인세법중 다음과 같이 개정한다.

제31조의2제1항중 "한국토지개발공사법"을 "한국토지공사법"로, "한국토지개발공사"를 "한국토지공사"로 한다.

<16> 및 <17> 생략

제3조 생략

제1조 (施行日) 이 법은 1996년 1월 1일부터 시행한다. <단서 생략>

제2조 (다른 법률의 개정) ①내지 ⑭생략

⑮법인세법중 다음과 같이 개정한다.

제31조의2제1항중 "한국토지개발공사법"을 "한국토지공사법"로, "한국토지개발공사"를 "한국토지공사"로 한다.

<16> 및 <17> 생략

제3조 생략

부칙 [1996.12.30 제5192호]

제1조 (施行日) 이 법은 1997년 1월 1일부터 시행한다. 다만, 제31조의2·제41조제13항 및 제66조의4의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 제41조제13항 및 제66조의4의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (사업연도신고등에 관한 적용례) 제5조 및 제7조의 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제4조 (기부금의 손금불산입에 관한 적용례) 제18조의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

제5조 (접대비의 손금불산입에 관한 적용례) 제18조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제6조 (중간예납에 관한 적용례) 제30조의 개정규정은 이 법 시행후 최초로 중간예납세액의 납부기한이 도래하는 분부터 적용한다.

제7조 (물납에 관한 적용례) 제31조의2의 개정규정은 이 법 시행후 최초로 종료하는 사업연도의 소득에 대한 법인세를 납부하는 분부터 적용한다.

제8조 (결손금 소급공제에 의한 환급에 관한 적용례) 제38조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 발생한 결손금부터 적용한다.

제9조 (가산세에 관한 적용례) 제41조제4항의 개정규정은 이 법 시행후 최초로 제출하는 분부터 적용하며, 동조제14항의 개정규정은 이 법 시행후 최초로 재화 또는 용역을 공급하거나 공급받는 분부터 적용한다.

제10조 (국내원천소득에 관한 적용례) 제55조제1항제9호 단서의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제11조 (특별부가세에 관한 적용례) 제59조의6제4항 및 제59조의7의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.제12조 (법인의 설립 또는 설치신고에 관한 적용례) 제60조제2항의 개정규정은 이 법 시행후 최초로 신고 또는 신청하는 분부터 적용한다.

제13조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

제1조 (施行日) 이 법은 1997년 1월 1일부터 시행한다. 다만, 제31조의2·제41조제13항 및 제66조의4의 개정규정은 공포한 날부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 제41조제13항 및 제66조의4의 개정규정은 이 법 시행후 최초로 종료하는 사업연도분부터 적용한다.

제3조 (사업연도신고등에 관한 적용례) 제5조 및 제7조의 개정규정은 이 법 시행후 최초로 신고하는 분부터 적용한다.

제4조 (기부금의 손금불산입에 관한 적용례) 제18조의 개정규정은 이 법 시행후 최초로 지출하는 분부터 적용한다.

제5조 (접대비의 손금불산입에 관한 적용례) 제18조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제6조 (중간예납에 관한 적용례) 제30조의 개정규정은 이 법 시행후 최초로 중간예납세액의 납부기한이 도래하는 분부터 적용한다.

제7조 (물납에 관한 적용례) 제31조의2의 개정규정은 이 법 시행후 최초로 종료하는 사업연도의 소득에 대한 법인세를 납부하는 분부터 적용한다.

제8조 (결손금 소급공제에 의한 환급에 관한 적용례) 제38조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 발생한 결손금부터 적용한다.

제9조 (가산세에 관한 적용례) 제41조제4항의 개정규정은 이 법 시행후 최초로 제출하는 분부터 적용하며, 동조제14항의 개정규정은 이 법 시행후 최초로 재화 또는 용역을 공급하거나 공급받는 분부터 적용한다.

제10조 (국내원천소득에 관한 적용례) 제55조제1항제9호 단서의 개정규정은 이 법 시행후 최초로 지급하는 소득분부터 적용한다.

제11조 (특별부가세에 관한 적용례) 제59조의6제4항 및 제59조의7의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.제12조 (법인의 설립 또는 설치신고에 관한 적용례) 제60조제2항의 개정규정은 이 법 시행후 최초로 신고 또는 신청하는 분부터 적용한다.

제13조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

부칙 [1996.12.30 제5193호(상속세및증여세법)]

제1조 (施行日) 이 법은 1997년 1월 1일부터 시행한다.

제2조 내지 제13조 생략

제14조 (다른 법률의 개정) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

법률 제4020호 법인세법중개정법률 부칙 제13조제2호중 "상속세법 제9조제1항"을 "상속세및증여세법 제60조·제63조제1항제1호 나목 및 다목"으로 하며, 동법 부칙 제14조와 법률 제4664호 법인세법중개정법률 부칙 제7조중 "상속세법 제9조제1항"을 각각 "상속세및증여세법 제60조 및 제61조제1항 내지 제3항"으로 한다.

⑤내지 ⑧생략

제15조 생략

제1조 (施行日) 이 법은 1997년 1월 1일부터 시행한다.

제2조 내지 제13조 생략

제14조 (다른 법률의 개정) ①내지 ③생략

④법인세법중 다음과 같이 개정한다.

법률 제4020호 법인세법중개정법률 부칙 제13조제2호중 "상속세법 제9조제1항"을 "상속세및증여세법 제60조·제63조제1항제1호 나목 및 다목"으로 하며, 동법 부칙 제14조와 법률 제4664호 법인세법중개정법률 부칙 제7조중 "상속세법 제9조제1항"을 각각 "상속세및증여세법 제60조 및 제61조제1항 내지 제3항"으로 한다.

⑤내지 ⑧생략

제15조 생략

부칙 [1997.8.28 제5374호]

제1조 (施行日) 이 법은 1998년1월1일부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정등) ① 내지 ③생략

④법인세법중 다음과 같이 개정한다.

제18조의2제2항 본문중 "신용카드업법"을 "여신전문금융업법"으로 한다.

⑤내지 ⑩생략

제1조 (施行日) 이 법은 1998년1월1일부터 시행한다.

제2조 내지 제6조 생략

제7조 (다른 법률의 개정등) ① 내지 ③생략

④법인세법중 다음과 같이 개정한다.

제18조의2제2항 본문중 "신용카드업법"을 "여신전문금융업법"으로 한다.

⑤내지 ⑩생략

부칙 [1997.12.13 제5418호(여신전문금융업법)]

제1조 (施行日) 이 법은 1998년 1월 1일부터 시행한다. [개정 1998.2.24]

제2조 (일반적 적용예) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (손해배상준비금의 손금산입에 관한 적용예) 제12조제3항 및 제5항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다.

제4조 (대손충당금의 손금산입에 관한 적용예) 제14조제1항의 개정규정은 이 법 시행후 최초로 채무보증(이 법 시행전에 채무보증한 것으로서 그 보증기한을 연장하는 것을 포함한다)하는 분부터 적용한다.

제5조 (합병차익의 손금산입에 관한 적용예) 제14조의5의 개정규정은 이 법 시행후 최초로 합병하는 분부터 적용한다.

제6조 (기관투자자 배당소득의 익금불산입에 관한 적용예) 제15조제1항제10호의 개정규정은 이 법 시행후 최초로 소득세법에 의한 배당소득의 귀속시기가 도래하는 분부터 적용한다.

제7조 (기부금의 손금불산입에 관한 적용예) 제18조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제8조 (접대비의 손금불산입에 관한 적용예) 제18조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제8조의2 (지급이자 손금불산입에 관한 적용례) 제18조의3의 개정규정은 2000년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다. [신설 1998.2.24]

제9조 (접대비의 손금불산입의 적용에 관한 특례) ①제18조의2제1항의 개정규정을 적용함에 있어서 동항제1호의 규정에 의한 중소기업이 이 법 시행일부터 1998년 12월 31일이내에 개시하는 사업연도에 지출한 접대비의 손금불산입액은 동항의 규정에 의하여 계산한 금액과 당해 사업연도 종료일 현재의 자기자본(50억원을 한도로 한다)에 100분의 1을 곱하여 산출한 금액의 합계액을 초과하는 금액으로 한다.

②제18조의2제1항제3호의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년12월31일이내에 개시하는 사업연도의 경우에는 동호 표의 개정규정에 불구하고 그 적용률을 다음과 같이 한다.

제1조 (施行日) 이 법은 1998년 1월 1일부터 시행한다. [개정 1998.2.24]

제2조 (일반적 적용예) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다.

제3조 (손해배상준비금의 손금산입에 관한 적용예) 제12조제3항 및 제5항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다.

제4조 (대손충당금의 손금산입에 관한 적용예) 제14조제1항의 개정규정은 이 법 시행후 최초로 채무보증(이 법 시행전에 채무보증한 것으로서 그 보증기한을 연장하는 것을 포함한다)하는 분부터 적용한다.

제5조 (합병차익의 손금산입에 관한 적용예) 제14조의5의 개정규정은 이 법 시행후 최초로 합병하는 분부터 적용한다.

제6조 (기관투자자 배당소득의 익금불산입에 관한 적용예) 제15조제1항제10호의 개정규정은 이 법 시행후 최초로 소득세법에 의한 배당소득의 귀속시기가 도래하는 분부터 적용한다.

제7조 (기부금의 손금불산입에 관한 적용예) 제18조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제8조 (접대비의 손금불산입에 관한 적용예) 제18조의2의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 지출하는 분부터 적용한다.

제8조의2 (지급이자 손금불산입에 관한 적용례) 제18조의3의 개정규정은 2000년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다. [신설 1998.2.24]

제9조 (접대비의 손금불산입의 적용에 관한 특례) ①제18조의2제1항의 개정규정을 적용함에 있어서 동항제1호의 규정에 의한 중소기업이 이 법 시행일부터 1998년 12월 31일이내에 개시하는 사업연도에 지출한 접대비의 손금불산입액은 동항의 규정에 의하여 계산한 금액과 당해 사업연도 종료일 현재의 자기자본(50억원을 한도로 한다)에 100분의 1을 곱하여 산출한 금액의 합계액을 초과하는 금액으로 한다.

②제18조의2제1항제3호의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년12월31일이내에 개시하는 사업연도의 경우에는 동호 표의 개정규정에 불구하고 그 적용률을 다음과 같이 한다.

부칙 [1998.1.13 제5503호(종합금융회사에관한법률)]

제1조 (施行日) 이 법은 1998년4월1일부터 시행한다. <단서 생략>

제2조 내지 제9조 생략

제10조 (다른 법률의 개정) ①생략

②법인세법중 다음과 같이 개정한다.

제39조제5항중 "단기금융업법에 의한 단기금융회사"를 삭제하고, 동조동항중 "단기금융회사등"을 각각 "종합금융회사등"으로 한다.

③내지 ⑤생략

제11조 및 제12조 생략

제1조 (施行日) 이 법은 1998년4월1일부터 시행한다. <단서 생략>

제2조 내지 제9조 생략

제10조 (다른 법률의 개정) ①생략

②법인세법중 다음과 같이 개정한다.

제39조제5항중 "단기금융업법에 의한 단기금융회사"를 삭제하고, 동조동항중 "단기금융회사등"을 각각 "종합금융회사등"으로 한다.

③내지 ⑤생략

제11조 및 제12조 생략

부칙 [1998.2.24 제5525호]

이 법은 공포한 날부터 시행한다.

이 법은 공포한 날부터 시행한다.

부칙 [1998.4.10 제5533호]

①(施行日) 이 법은 공포한 날부터 시행한다.

②(適用例) 이 법의 개정규정은 1998년 1월 1일이후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다. 다만, 제14조의6 및 제15조의 개정규정은 이 법 시행후 최초로 재평가일이 도래하여 재평가하는 분부터 적용한다.

③(經過措置) 이 법 시행전에 종전의 제12조의9의 규정에 의하여 계상된 특별수선충당금이 있는 경우에는 종전의 규정에 의하여 특별수선을 위한 비용과 상계하거나 익금에 산입하여야 한다.

①(施行日) 이 법은 공포한 날부터 시행한다.

②(適用例) 이 법의 개정규정은 1998년 1월 1일이후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다. 다만, 제14조의6 및 제15조의 개정규정은 이 법 시행후 최초로 재평가일이 도래하여 재평가하는 분부터 적용한다.

③(經過措置) 이 법 시행전에 종전의 제12조의9의 규정에 의하여 계상된 특별수선충당금이 있는 경우에는 종전의 규정에 의하여 특별수선을 위한 비용과 상계하거나 익금에 산입하여야 한다.

부칙 [1998.9.16 제5553호]

①(施行日) 이 법은 공포한 날이 속하는 달의 다음달 1일부터 시행한다.

②(적용례) 제39조제1항의 개정규정은 이 법 시행후 최초로 발생하는 소득을 지급하는 분부터 적용한다. 다만, 제39조제6항의 규정에 의한 채권등에 대하여는 이 법 시행후 최초로 발행되는 분부터 적용한다.

①(施行日) 이 법은 공포한 날이 속하는 달의 다음달 1일부터 시행한다.

②(적용례) 제39조제1항의 개정규정은 이 법 시행후 최초로 발생하는 소득을 지급하는 분부터 적용한다. 다만, 제39조제6항의 규정에 의한 채권등에 대하여는 이 법 시행후 최초로 발행되는 분부터 적용한다.

부칙 [1998.12.28 제5581호]

제1조 (施行日) 이 법은 1999년 1월 1일부터 시행한다. 다만, 제8조, 제16조, 제17조, 제33조, 제34조, 제36조, 제46조 내지 제49조, 제59조, 제63조, 제79조, 제81조, 제84조, 제86조 및 제99조제11항의 개정규정(분할에 관한 부분에 한한다) 및 제29조제1항의 개정규정은 공포한 날부터, 제28조제2항 내지 제4항 및 제76조제5항의 개정규정은 2000년 1월 1일부터, 제76조제9항제1호 및 제121조제2항의 개정규정은 1999년 7월 1일부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 청산소득에 대한 법인세에 관한 개정규정은 이 법 시행후 최초로 해산 또는 합병하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용하고, 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제3조 (합병 및 분할에 관한 특례에 관한 적용례) 제8조, 제17조제3호·제4호, 제44조 내지 제49조, 제59조제3항, 제99조제11항(분할에 관한 부분에 한한다) 및 제113조제3항의 개정규정은 이 법 시행후 최초로 합병하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

제4조 (신고·납부등에 관한 적용례) ①제6조, 제7조, 제62조 및 제109조 내지 제111조의 개정규정은 이 법 시행후 최초로 신고·등록기한이 도래하는 분부터 적용한다.

②제60조 및 제63조 내지 제65조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 법인세를 신고 또는 납부하는 분부터 적용한다. 다만, 제63조제1항의 개정규정은 이 법 시행후 최초로 중간예납하는 분부터 적용한다.

③제66조 내지 제70조의 개정규정은 이 법 시행후 최초로 신고·결정 또는 경정하는 분부터 적용한다.

④제71조 및 제89조의 개정규정은 이 법 시행후 최초로 법인세의 납부기한이 도래하는 분부터 적용한다.

⑤제73조 내지 제75조의 개정규정은 이 법 시행후 최초로 지급하는 분부터 적용한다.

제5조 (배당금 또는 분배금의 의제에 관한 적용례) 제16조의 개정규정은 이 법 시행후 최초로 주식의 소각등 또는 자본등에 전입하거나 해산하는 분부터 적용한다. 다만, 제16조제1항제2호 가목(합병평가차익등 및 분할평가차익등에 한한다)의 개정규정은 이 법 시행후 최초로 합병하거나 이 법 시행일이 속하는 사업연도에 분할함에 따라 발생한 것을 자본등에 전입하는 분부터 적용하며, 동항제6호의 개정규정은 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

제6조 (손금의 계산등에 관한 적용례) ①제28조제2항 내지 제4항의 개정규정은 2000년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다.

②제29조 (제1항을 제외한다) 내지 제34조(제3항을 제외한다), 제36조 내지 제38조 및 제61조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다. 다만, 제29조제1항의 개정규정은 이 법 시행일이 속하는 사업연도에 손금산입하는 분부터 적용하고, 제31조제4항, 제32조제4항, 제33조제3항, 제34조제6항 및 제36조제3항(제37조제2항 및 제38조제2항의 개정규정에 의하여 준용하는 경우를 포함한다)의 개정규정은 이 법 시행후 최초로 해산하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

③제34조제3항의 개정규정은 이 법 시행후 최초로 채무보증(이 법 시행전에 채무보증한 것으로서 그 기한을 연장하는 것을 포함한다)하거나 지급하는 분부터 적용한다. 다만, 제34조제3항제1호의 경우 종전의 제14조제1항의 규정을 적용받던 법인에 있어서는 1998년 1월 1일이후 최초로 채무보증(1997년 12월 31일이전에 채무보증한 것으로서 그 기한을 연장하는 것을 포함한다)하는 분부터 적용한다.

④제52조의 개정규정은 이 법 시행후 최초로 거래하는 분부터 적용한다.

⑤제92조제2항제3호 및 제98조제1항제4호의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제7조 (가산세등에 관한 적용례) ①제76조제1항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 법인세를 징수하는 분부터 적용한다.

②제76조제4항 및 제115조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 결합재무제표등을 제출하는 분부터 적용한다. 이 경우 이 법 시행일 부터 1999년 12월 31일이내에 개시하는 사업연도분에 대한 제출기한은 제115조의 개정규정에 불구하고 그 사업연도 종료후 7월이내로 한다.

③제76조제5항의 개정규정은 2000년 1월 1일이후 최초로 재화 또는 용역을 공급받는 분부터 적용하고, 제116조의 개정규정은 이 법 시행후 최초로 재화 또는 용역을 공급받는 분부터 적용한다.

④제76조제6항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 명세서를 제출하는 분부터 적용하고, 제119조제1항(신고기한에 관한 부분을 제외한다)의 개정규정은 이 법 시행후 최초로 제출하는 분부터 적용한다.

⑤제76조제8항의 개정규정은 이 법 시행후 최초로 제출기한이 도래하는 분부터 적용한다.

⑥제76조제9항제1호 및 제121조제2항의 개정규정은1999년 7월 1일이후 최초로 공급하는 분부터 적용한다.

⑦제114조의 개정규정은 이 법 시행후 최초로 공고기한이 도래하는 분부터 적용한다.

제8조 (수익사업소득계산에 관한 특례) ①제3조제2항제4호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 주식 또는 출자지분의 취득가액은 장부가액과 다음 각호의 금액중 높은 금액으로 할 수 있다.

1. 증권거래소에 상장된 주식이나 출자지분의 경우에는 1988년 12월 31일의 증권거래소 최종시세가액(거래실적의 유무를 불문한다)과 1988년 12월 중 공표된 매일의 증권거래소 최종시세가액의 평균액중 높은 금액

2. 증권거래소에 상장되지 아니한 주식이나 출자지분의 경우에는 1989년 1월 1일 현재 상속세및증여세법 제60조 및 동법 제63조제1항제1호 나목 및 다목의 가액으로 평가한 가액

②제3조제2항제5호의 개정규정을 적용함에 있어서 1990년 12월 31일이전에 취득한 토지 및 건물(부속시설물과 구축물을 포함한다)의 취득가액은 장부가액과 1991년 1월 1일 현재 「상속세 및 증여세법」 제60조 및 같은 법 제61조제1항 내지 제3항의 가액으로 평가한 가액 중 큰 금액으로 할 수 있다. [개정 2005.12.31]

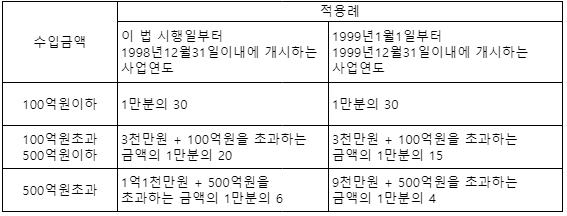

제9조 (접대비의 손금불산입의 적용에 관한 특례) ①제25조제1항제2호의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년 12월 31일이내에 개시하는 사업연도의 경우에는 동호 표의 개정규정에 불구하고 그 적용율을 다음과 같이 한다.

②제25조제2항 및 제4항의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년 12월 31일이내에 개시하는 사업연도의 경우에는 종전의 제18조의2제3항 단서의 규정에 의한 기밀비중 제25조제1항 각호의 금액을 합한 금액의 100분의 10에 상당하는 금액의 범위안의 금액은 이를 업무와 관련하여 지출한 접대비로 보며, 제25조제2항의 개정규정을 적용하지 아니한다.

제10조 (토지등의 취득시기에 관한 특례) 제99조의 개정규정을 적용함에 있어서 1984년 12월 31일이전에 취득한 토지등은 1985년 1월 1일에 취득한 것으로 본다.

제11조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

제12조 (이자소득 비과세에 관한 경과조치) 다음 각호의 1의 채권 또는 저축에서 발생하는 소득에 대하여는 법인세를 과세하지 아니한다.

1. 1982년 1월 1일전에 종전의 한국주택은행법에 의한 한국주택은행이 주택건설촉진법에 의하여 발행한 국민주택채권

2. 1983년 1월 1일전에 발행한 다음 각목의 1에 해당하는 채권

가. 종전의 산업부흥채권법에 의하여 국가가 발행한 산업부흥국채

나. 징발재산정리에관한특별조치법에 의하여 국가가 발행한 징발보상채권

다. 종전의 통신시설확장에따른감시조치법에 의하여 국가가 발행한 전신·전화채권

라. 주택건설촉진법에 의하여 국가가 발행한 국민주택채권

마. 지방재정법에 의하여 지방자치단체가 발행한 지하철공채·도로공채 및 상수도공채

바. 한국토지공사가 한국토지공사법에 의하여 발행한 토지개발채권

3. 1990년 12월 31일이전에 발생된 국민저축조합 저축의 이자

제13조 (준비금등의 익금산입등에 관한 경과조치) ①이 법 시행전에 종전의 제12조제3항의 규정에 의하여 손금에 산입한 준비금등의 익금산입등에 관하여는 종전의 규정에 의한다.

②이 법 시행당시 종전의 제17조의 규정을 적용받던 거래등의 손익귀속시기등에 관하여는종전의 규정에 의한다.

③1998년 9월 30일이전에 발행된 종전의 제39조제6항의 규정에 의한 채권등의 이자소득에 대한 원천징수세율은 제73조제1항제1호의 개정규정에 불구하고 100분의 20으로 한다.

제14조 (다른 법률의 개정) ①자산재평가법중 다음과 같이 개정한다.

제2조제2항중 "법인세법 제14조의2·제14조의3·제14조의4·제14조의5"를 "법인세법 제36조·제37조·제38조·제44조·제46조·제50조"로 한다.

②국제조세조정에관한법률중 다음과 같이 개정한다.

제2조제1항제6호중 "법인세법 제56조"를 "법인세법 제94조"로 하고, 제9조중 "법인세법 제32조제5항"을 "법인세법 제67조"로 하며, 제11조제1항중 "법인세법 제26조제1항"을 "법인세법 제60조제1항"으로 하고, 제13조중 "법인세법 제41조"를 "법인세법 제76조"로 하며, 제14조제1항중 "법인세법 제32조제5항"을 "법인세법 제67조"로 하고, 제16조중 "법인세법 제16조제11호 및 제18조의3"을 "법인세법 제28조 및 조세특례제한법 제135조"로 하며, 제20조중 "법인세법 제19조 각호"를 "법인세법 제16조"로, "법인세법 제15조제1항제4호"를 "법인세법 제18조제2호"로 하고, 제28조중 "법인세법 제55조제1항"을 "법인세법 제93조"로 하며, 제29조제1항제1호 및 제2호중 "법인세법제59조"를 각각 "법인세법 제98조"로 한다.

③교육세법중 다음과 같이 개정한다.

제7조중 "법인세법 제17조"를 "법인세법 제40조 및 제43조"로 한다.

④농어촌특별세법중 다음과 같이 개정한다.

제3조제2호중 "법인세법 제22조제1항 또는 제57조"를 "법인세법 제55조제1항 또는 제95조"로 하고, 제5조제2항제1호중 "법인세법 제22조제1항"을 "법인세법 제55조제1항"으로 한다.

제15조 (다른 법령과의 관계) 이 법 시행당시 다른 법령에서 종전의 법인세법의 규정을 인용한 경우 이 법중 그에 해당하는 규정이 있는 때에는 종전의 규정에 갈음하여 이 법의 해당 규정을 인용한 것으로 본다.

제1조 (施行日) 이 법은 1999년 1월 1일부터 시행한다. 다만, 제8조, 제16조, 제17조, 제33조, 제34조, 제36조, 제46조 내지 제49조, 제59조, 제63조, 제79조, 제81조, 제84조, 제86조 및 제99조제11항의 개정규정(분할에 관한 부분에 한한다) 및 제29조제1항의 개정규정은 공포한 날부터, 제28조제2항 내지 제4항 및 제76조제5항의 개정규정은 2000년 1월 1일부터, 제76조제9항제1호 및 제121조제2항의 개정규정은 1999년 7월 1일부터 시행한다.

제2조 (일반적 적용례) 이 법은 이 법 시행후 최초로 개시하는 사업연도분부터 적용한다. 다만, 청산소득에 대한 법인세에 관한 개정규정은 이 법 시행후 최초로 해산 또는 합병하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용하고, 특별부가세에 관한 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제3조 (합병 및 분할에 관한 특례에 관한 적용례) 제8조, 제17조제3호·제4호, 제44조 내지 제49조, 제59조제3항, 제99조제11항(분할에 관한 부분에 한한다) 및 제113조제3항의 개정규정은 이 법 시행후 최초로 합병하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

제4조 (신고·납부등에 관한 적용례) ①제6조, 제7조, 제62조 및 제109조 내지 제111조의 개정규정은 이 법 시행후 최초로 신고·등록기한이 도래하는 분부터 적용한다.

②제60조 및 제63조 내지 제65조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 법인세를 신고 또는 납부하는 분부터 적용한다. 다만, 제63조제1항의 개정규정은 이 법 시행후 최초로 중간예납하는 분부터 적용한다.

③제66조 내지 제70조의 개정규정은 이 법 시행후 최초로 신고·결정 또는 경정하는 분부터 적용한다.

④제71조 및 제89조의 개정규정은 이 법 시행후 최초로 법인세의 납부기한이 도래하는 분부터 적용한다.

⑤제73조 내지 제75조의 개정규정은 이 법 시행후 최초로 지급하는 분부터 적용한다.

제5조 (배당금 또는 분배금의 의제에 관한 적용례) 제16조의 개정규정은 이 법 시행후 최초로 주식의 소각등 또는 자본등에 전입하거나 해산하는 분부터 적용한다. 다만, 제16조제1항제2호 가목(합병평가차익등 및 분할평가차익등에 한한다)의 개정규정은 이 법 시행후 최초로 합병하거나 이 법 시행일이 속하는 사업연도에 분할함에 따라 발생한 것을 자본등에 전입하는 분부터 적용하며, 동항제6호의 개정규정은 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

제6조 (손금의 계산등에 관한 적용례) ①제28조제2항 내지 제4항의 개정규정은 2000년 1월 1일이후 최초로 개시하는 사업연도분부터 적용한다.

②제29조 (제1항을 제외한다) 내지 제34조(제3항을 제외한다), 제36조 내지 제38조 및 제61조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 손금산입하는 분부터 적용한다. 다만, 제29조제1항의 개정규정은 이 법 시행일이 속하는 사업연도에 손금산입하는 분부터 적용하고, 제31조제4항, 제32조제4항, 제33조제3항, 제34조제6항 및 제36조제3항(제37조제2항 및 제38조제2항의 개정규정에 의하여 준용하는 경우를 포함한다)의 개정규정은 이 법 시행후 최초로 해산하거나 이 법 시행일이 속하는 사업연도에 분할하는 분부터 적용한다.

③제34조제3항의 개정규정은 이 법 시행후 최초로 채무보증(이 법 시행전에 채무보증한 것으로서 그 기한을 연장하는 것을 포함한다)하거나 지급하는 분부터 적용한다. 다만, 제34조제3항제1호의 경우 종전의 제14조제1항의 규정을 적용받던 법인에 있어서는 1998년 1월 1일이후 최초로 채무보증(1997년 12월 31일이전에 채무보증한 것으로서 그 기한을 연장하는 것을 포함한다)하는 분부터 적용한다.

④제52조의 개정규정은 이 법 시행후 최초로 거래하는 분부터 적용한다.

⑤제92조제2항제3호 및 제98조제1항제4호의 개정규정은 이 법 시행후 최초로 양도하는 분부터 적용한다.

제7조 (가산세등에 관한 적용례) ①제76조제1항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 법인세를 징수하는 분부터 적용한다.

②제76조제4항 및 제115조의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 결합재무제표등을 제출하는 분부터 적용한다. 이 경우 이 법 시행일 부터 1999년 12월 31일이내에 개시하는 사업연도분에 대한 제출기한은 제115조의 개정규정에 불구하고 그 사업연도 종료후 7월이내로 한다.

③제76조제5항의 개정규정은 2000년 1월 1일이후 최초로 재화 또는 용역을 공급받는 분부터 적용하고, 제116조의 개정규정은 이 법 시행후 최초로 재화 또는 용역을 공급받는 분부터 적용한다.

④제76조제6항의 개정규정은 이 법 시행후 최초로 개시하는 사업연도에 대한 명세서를 제출하는 분부터 적용하고, 제119조제1항(신고기한에 관한 부분을 제외한다)의 개정규정은 이 법 시행후 최초로 제출하는 분부터 적용한다.

⑤제76조제8항의 개정규정은 이 법 시행후 최초로 제출기한이 도래하는 분부터 적용한다.

⑥제76조제9항제1호 및 제121조제2항의 개정규정은1999년 7월 1일이후 최초로 공급하는 분부터 적용한다.

⑦제114조의 개정규정은 이 법 시행후 최초로 공고기한이 도래하는 분부터 적용한다.

제8조 (수익사업소득계산에 관한 특례) ①제3조제2항제4호의 개정규정을 적용함에 있어서 1988년 12월 31일이전에 취득한 주식 또는 출자지분의 취득가액은 장부가액과 다음 각호의 금액중 높은 금액으로 할 수 있다.

1. 증권거래소에 상장된 주식이나 출자지분의 경우에는 1988년 12월 31일의 증권거래소 최종시세가액(거래실적의 유무를 불문한다)과 1988년 12월 중 공표된 매일의 증권거래소 최종시세가액의 평균액중 높은 금액

2. 증권거래소에 상장되지 아니한 주식이나 출자지분의 경우에는 1989년 1월 1일 현재 상속세및증여세법 제60조 및 동법 제63조제1항제1호 나목 및 다목의 가액으로 평가한 가액

②제3조제2항제5호의 개정규정을 적용함에 있어서 1990년 12월 31일이전에 취득한 토지 및 건물(부속시설물과 구축물을 포함한다)의 취득가액은 장부가액과 1991년 1월 1일 현재 「상속세 및 증여세법」 제60조 및 같은 법 제61조제1항 내지 제3항의 가액으로 평가한 가액 중 큰 금액으로 할 수 있다. [개정 2005.12.31]

제9조 (접대비의 손금불산입의 적용에 관한 특례) ①제25조제1항제2호의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년 12월 31일이내에 개시하는 사업연도의 경우에는 동호 표의 개정규정에 불구하고 그 적용율을 다음과 같이 한다.

②제25조제2항 및 제4항의 개정규정을 적용함에 있어서 이 법 시행일부터 1999년 12월 31일이내에 개시하는 사업연도의 경우에는 종전의 제18조의2제3항 단서의 규정에 의한 기밀비중 제25조제1항 각호의 금액을 합한 금액의 100분의 10에 상당하는 금액의 범위안의 금액은 이를 업무와 관련하여 지출한 접대비로 보며, 제25조제2항의 개정규정을 적용하지 아니한다.

제10조 (토지등의 취득시기에 관한 특례) 제99조의 개정규정을 적용함에 있어서 1984년 12월 31일이전에 취득한 토지등은 1985년 1월 1일에 취득한 것으로 본다.

제11조 (일반적 경과조치) 이 법 시행전에 종전의 규정에 의하여 과세하였거나 과세하여야 할 법인세에 관하여는 종전의 규정에 의한다.

제12조 (이자소득 비과세에 관한 경과조치) 다음 각호의 1의 채권 또는 저축에서 발생하는 소득에 대하여는 법인세를 과세하지 아니한다.

1. 1982년 1월 1일전에 종전의 한국주택은행법에 의한 한국주택은행이 주택건설촉진법에 의하여 발행한 국민주택채권

2. 1983년 1월 1일전에 발행한 다음 각목의 1에 해당하는 채권

가. 종전의 산업부흥채권법에 의하여 국가가 발행한 산업부흥국채

나. 징발재산정리에관한특별조치법에 의하여 국가가 발행한 징발보상채권

다. 종전의 통신시설확장에따른감시조치법에 의하여 국가가 발행한 전신·전화채권

라. 주택건설촉진법에 의하여 국가가 발행한 국민주택채권

마. 지방재정법에 의하여 지방자치단체가 발행한 지하철공채·도로공채 및 상수도공채

바. 한국토지공사가 한국토지공사법에 의하여 발행한 토지개발채권

3. 1990년 12월 31일이전에 발생된 국민저축조합 저축의 이자

제13조 (준비금등의 익금산입등에 관한 경과조치) ①이 법 시행전에 종전의 제12조제3항의 규정에 의하여 손금에 산입한 준비금등의 익금산입등에 관하여는 종전의 규정에 의한다.

②이 법 시행당시 종전의 제17조의 규정을 적용받던 거래등의 손익귀속시기등에 관하여는종전의 규정에 의한다.

③1998년 9월 30일이전에 발행된 종전의 제39조제6항의 규정에 의한 채권등의 이자소득에 대한 원천징수세율은 제73조제1항제1호의 개정규정에 불구하고 100분의 20으로 한다.

제14조 (다른 법률의 개정) ①자산재평가법중 다음과 같이 개정한다.